新自由主義時代經(jīng)濟增長的矛盾:

當(dāng)代美國經(jīng)濟的積累和危機

大衛(wèi)•科茨于2006年12月寫作

摘要:在資本主義的新自由主義體制中,經(jīng)濟擴張的趨勢是與利潤增長和工資停滯相伴而行的,這形成了潛在生產(chǎn)過剩問題。在新自由主義時代,這一障礙是通過不斷增加的家庭債務(wù)和資產(chǎn)泡沫加以克服的。然而,美國經(jīng)濟的某種動向卻表明,新自由主義時代賴以促進經(jīng)濟擴張和避免嚴重危機的方法,正逐漸變得行不通了。

關(guān)鍵詞:新自由主義、債務(wù)、泡沫、積累、危機

一、導(dǎo)言

資本主義自誕生起已連續(xù)經(jīng)歷了幾個階段,每個階段都因其特殊的制度結(jié)構(gòu)而具有不同的特征。在二次大戰(zhàn)后的四分之一世紀中,工業(yè)化的資本主義世界興起了一種高度規(guī)制的體制。這種資本主義體制,具有國家對經(jīng)濟的高度調(diào)節(jié)、福利國家、強大的工會及在某些國家存在的重要的國有企業(yè)部門等特點。1980年前后,新自由主義的制度結(jié)構(gòu)開始在資本主義世界的許多地方占統(tǒng)治地位。它包括限制國家對經(jīng)濟的調(diào)節(jié)、國有企業(yè)及其職責(zé)私有化、大幅縮減國家福利和削弱工會等內(nèi)容。

資本主義發(fā)展每一階段的資本積累過程,都呈現(xiàn)出存在一種特殊的主要矛盾。馬克思及其后繼者們,已經(jīng)指出了資本積累過程中的各種矛盾。資本主義的每一種制度安排,看上去在弱化某些潛在矛盾的同時,又強化了另外一些矛盾。

在規(guī)制資本主義階段,強大的工會和廣泛的國家福利項目使得生產(chǎn)過剩已不太可能成為積累中的問題。但是,這一制度卻促成另一傾向,即利潤擠壓問題,而它又是利用快速擴張來吸納產(chǎn)業(yè)后備軍所引起的實際工資提高和生產(chǎn)率降低的結(jié)果。利潤擠壓引起了經(jīng)濟危機的爆發(fā);當(dāng)危機引發(fā)的高失業(yè)率削弱了工人的談判力時,這一危機反過來又被用來解決形成危機的矛盾。

然而,在規(guī)制資本主義時代,由于國家的福利項目變得越來越慷慨,所以,它在一定程度上保護了工人的談判力使之免受失業(yè)的影響。不僅如此,當(dāng)國家通過有效的干預(yù)來緩和、縮短危機時,也限制了危機對工人談判力的影響。一些分析家認為,正是這些因素,導(dǎo)致了美國經(jīng)濟在1960年代中期以后利潤率的持續(xù)下降,以及發(fā)生在1970年代不斷惡化的螺旋式通貨膨脹。最終瓦解了規(guī)制主義的制度結(jié)構(gòu),代之以新自由主義的制度結(jié)構(gòu)。

在新自由主義時期,有一個新的主要矛盾呈現(xiàn)在經(jīng)濟增長中。在這一時代,通過工資不斷增長實現(xiàn)利潤擠壓似乎已不存在,隨之而來的卻是工人地位降低,國家社會計劃受限,政府行為主要以提高資本稅后利潤為導(dǎo)向等;其結(jié)果,造成了一種以高利潤和工資停滯為特征的資本擴張,而它又面臨著剩余價值的創(chuàng)造條件與剩余價值的實現(xiàn)條件之間的矛盾。也就是說,高利潤率與工資停滯相結(jié)合,產(chǎn)生了一個與需求相對的潛在生產(chǎn)過剩問題。

但是,這并不意味著在新自由主義框架下,資本無法實現(xiàn)經(jīng)濟擴張。相反,它意味著在停滯的工資之外必須有某些力量,提供不斷增加的需求。歷史表明,新自由主義的擴張,是與充斥于資本家的歡快氛圍、出現(xiàn)資產(chǎn)泡沫及各種形式債務(wù)的快速增加相聯(lián)系的。這些變化可以在工資停滯的情況下,在短期內(nèi)推動投資需求和消費需求的增長;但它同時也會不斷加劇經(jīng)濟失衡,最終導(dǎo)致經(jīng)濟崩潰。

科茨曾對發(fā)生在1990年代的美國經(jīng)濟的長擴張作過考察[1],并論證了暫時阻止經(jīng)濟活動中生產(chǎn)過剩問題的途徑。本文則要考察自2001年衰退以來的美國經(jīng)濟擴張,以進一步揭示在新自由主義制度框架下產(chǎn)生經(jīng)濟擴張的根據(jù)。作者發(fā)現(xiàn),存在著某些與1990年代經(jīng)濟擴張相類似的因素,如由于削弱工人而造成的利潤率升高,增長速度快于消費收入的消費支出,不斷增加的家庭債務(wù)等,這些都暫時掩蓋了生產(chǎn)過剩;同時,資產(chǎn)泡沫在經(jīng)濟擴張中也發(fā)揮了重要作用。

雖然本文聚焦于2001年之后四年的經(jīng)濟增長問題,但它卻發(fā)現(xiàn)在新自由主義時期,存在著一個更長的、超越個別商業(yè)周期的擴張形態(tài)。它表現(xiàn)為,延緩生產(chǎn)過剩危機的手段會導(dǎo)致一個不斷增長的債務(wù),只要政府行為能夠緩和最終的危機,這一債務(wù)就會不斷支撐一輪又一輪的擴張。這一發(fā)現(xiàn)表明,在新自由主義制度框架內(nèi),賴以實現(xiàn)經(jīng)濟擴張的必要手段很快就將要失效,因為,進一步擴張債務(wù)恐怕已不可能。這將導(dǎo)致一場嚴重的經(jīng)濟危機,就像1970年代的那場經(jīng)濟危機一樣,為向一種新的制度結(jié)構(gòu)轉(zhuǎn)換創(chuàng)造條件。

本文第二節(jié)簡要評論了1990年代美國經(jīng)濟擴張中的一些關(guān)鍵特征。第三節(jié)考察了2001年的經(jīng)濟衰退,為分析美國當(dāng)前經(jīng)濟擴張?zhí)峁┝吮尘百Y料。第四節(jié)分析了2002年以來的經(jīng)濟擴張。第五節(jié)總結(jié)了通過研究新自由主義制度結(jié)構(gòu)下的積累和危機所得到的啟示。

二、20世紀90年代的美國經(jīng)濟擴張

在1991~2000年美國經(jīng)濟的持續(xù)擴張中,后半期的擴張顯然要比前半期來得更迅猛。從1991到1995年,實際GDP的增加相對較慢,每年只有3.1%;但從1995到2000年,則增長迅速加快,達到每年4.1%的水平。在前半段較慢的經(jīng)濟擴張期,增長主要是由迅速增加的非居民固定投資驅(qū)動的,而后者又表現(xiàn)為稅后利潤率急劇上升的結(jié)果。1995年以后經(jīng)濟的加速增長,首先得益于非居民固定投資高達兩位數(shù)的增長率,因為這一時期的利潤率繼續(xù)走高,達到了60年代以來前所未有的水平。1997年以后,這股投資熱潮又被加速增長的消費支出所補充。后者的增速遠大于個人可支配收入的增速,盡管收入與消費增長之間一直存在缺口,但還是從整體上推動了經(jīng)濟擴張。在1995年以后的經(jīng)濟快速擴張期,無論是投資支出還是消費支出,都受到了股市泡沫的驅(qū)動;至于消費支出的增長,不斷增加的家庭債務(wù)也為其提供了資金支持。

在1990年代的經(jīng)濟擴張中,政府相關(guān)部門GDP的增長明顯低于整個GDP的增速。眾所周知,到上世紀末,緩慢增長的聯(lián)邦政府支出與迅速增加的稅收收入,使聯(lián)邦預(yù)算有了盈余。在整個擴張期,短期和長期利率都保持在相對較高的水平上。這次擴張是美國歷史上持續(xù)時間最長的一次。在其結(jié)束時,失業(yè)率達到了相對較低的4%的水平,同時保持了低通脹。

三、2001年的經(jīng)濟衰退

在2001年的經(jīng)濟衰退中,GDP與其說是顯著下降,還不如說是出現(xiàn)停滯。從2000年三季度開始,GDP延續(xù)了一系列季度性下降和復(fù)蘇,這種狀況一直持續(xù)到2001年三季度;之后,又出現(xiàn)了持續(xù)反彈。經(jīng)濟衰退在非金融企業(yè)工商部門的產(chǎn)出變動中表現(xiàn)得更為明顯,形成了2000年三季度的波峰和2001年四季度的波谷;但這種下降是溫和的,在前后共五個季度中僅下降了2.7%。

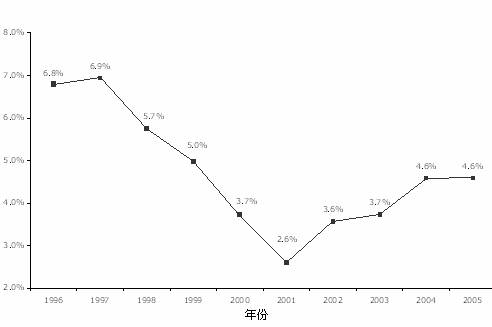

圖1顯示了非金融公司工商部門的稅后利潤率從1996年到2005年期間的變化情況。從1997年的波峰開始,到2000年,利潤率已下降了將近一半(46%)。與此不同,同期的非居民固定投資卻保持著增長態(tài)勢,年均增速達9.7%;這是因為,不斷膨脹的股市泡沫繼續(xù)影響著收益預(yù)期。

圖1. 美國非金融企業(yè)工商部門稅后利潤率,1996~2005年

圖1. 美國非金融企業(yè)工商部門稅后利潤率,1996~2005年

促使經(jīng)濟下降的原因是發(fā)生在2000年夏末的股市泡沫破裂,泡沫的崩潰打擊了公司投資者的信心。由于持續(xù)數(shù)年的投資熱潮所形成的生產(chǎn)能力已超過實際需要,所以,工業(yè)能力利用率逐年下降,從1997年的83.9%降到2000年的81.8%。一旦由泡沫引發(fā)的投資熱情突然煙消云散,公司的決策者才意識到實際上做了無用功。

緊接著就是非居民固定投資的下降,以及庫存積累由正值大幅向負值的變動(表明庫存已不再有積累)。正如表1所顯示的,非居民固定投資在2001年下降4.2%, 2002年又下降9.2%,說明投資激勵已急劇下降。表2則表明,停止積累的庫存在2001年對GDP的貢獻率是-0.88個百分點,比同年非居民固定投資的-0.52個百分點的沖擊更大。

表1. 美國實際GDP增長率及其構(gòu)成 2000~2005年

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 | |

|

國內(nèi)生產(chǎn)總值 |

3.7 |

0.8 |

1.6 |

2.7 |

4.2 |

3.5 |

|

消費 |

4.7 |

2.5 |

2.7 |

2.9 |

3.9 |

3.5 |

|

非居民固定投資 |

8.7 |

-4.2 |

-9.2 |

1.3 |

9.4 |

8.6 |

|

居民投資 |

0.8 |

0.4 |

4.8 |

8.4 |

10.3 |

7.1 |

|

出口 |

8.7 |

-5.4 |

-2.3 |

1.8 |

8.4 |

6.9 |

|

進口 |

13.1 |

-2.7 |

3.4 |

4.6 |

10.7 |

6.3 |

|

政府采購 |

2.1 |

3.4 |

4.4 |

2.8 |

2.2 |

1.8 |

|

聯(lián)邦政府 |

0.9 |

3.9 |

7.0 |

6.9 |

5.2 |

2.3 |

|

國防部門 |

-0.5 |

3.9 |

7.4 |

8.8 |

7.0 |

2.6 |

|

非國防部門 |

3.5 |

3.9 |

6.3 |

3.4 |

1.8 |

1.8 |

|

州和地方政府 |

2.7 |

3.2 |

3.1 |

0.6 |

0.4 |

1.5 |

注:未包括庫存變化。

表2. 有關(guān)變量對美國實際GDP增長率的貢獻 2000~2005年

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

國內(nèi)生產(chǎn)總值 |

3.7 |

0.8 |

1.6 |

2.7 |

4.2 |

3.5 |

|

消費 |

3.17 |

1.74 |

1.90 |

2.05 |

2.71 |

2.48 |

|

非居民固定投資 |

1.06 |

-0.52 |

-1.06 |

0.13 |

0.92 |

0.88 |

|

居民投資 |

0.03 |

0.02 |

0.22 |

0.41 |

0.55 |

0.41 |

|

私人庫存變化 |

-0.10 |

-0.88 |

0.43 |

0.05 |

0.35 |

-0.29 |

|

凈出口 |

-0.86 |

-0.20 |

-0.69 |

-0.46 |

-0.73 |

-0.29 |

|

政府采購 |

0.36 |

0.60 |

0.80 |

0.53 |

0.41 |

0.34 |

|

聯(lián)邦政府 |

0.05 |

0.23 |

0.43 |

0.45 |

0.36 |

0.16 |

|

國防部門 |

-0.02 |

0.15 |

0.29 |

0.37 |

0.32 |

0.12 |

|

非國防部門 |

0.07 |

0.08 |

0.14 |

0.08 |

0.04 |

0.04 |

|

州和地方政府 |

0.31 |

0.37 |

0.37 |

0.08 |

0.05 |

0.17 |

注:對GDP增長的貢獻來自于GDP各組成部分的變化。GDP各組成部分的

貢獻總額等于GDP的整體增長率,應(yīng)扣除由四舍五入引起的誤差。

由于消費支出異常持續(xù)的增長,一場嚴重的經(jīng)濟衰退在2001年被避免了。在美國經(jīng)濟中,消費支出幾乎占到GDP的2/3,所以,其變化對GDP有著重大影響。經(jīng)濟學(xué)家們習(xí)慣將消費支出描繪成經(jīng)濟增長中的被動因素:GDP增長,消費支出增加;GDP下降,則消費支出減少或近乎停滯。如表3所示,在以前出現(xiàn)過的四個衰退期中,消費支出在其中兩個都隨之下降,另一個上升了0.2%,還有一個上升了1.4%。耐用消費品的消費支出被認為是在經(jīng)濟困難時最容易被削減的部分,在前述四個衰退期中都下降了。與之相反,在2001年的經(jīng)濟衰退中,消費支出卻增長了2.5%,耐用消費品支出更是增長了4.3%,盡管同年個人可支配收入實際上僅增長1.9%。

表3. 美國經(jīng)濟衰退中的消費支出 1974~2001年

|

1974 |

1980 |

1982 |

1991 |

2001 | |

|

年均變動百分比 |

|||||

|

國內(nèi)生產(chǎn)總值 |

-0.7 |

-0.2 |

-1.9 |

-0.2 |

0.8 |

|

消費 |

-0.8 |

-0.3 |

1.4 |

0.2 |

2.5 |

|

耐用品消費 |

-6.9 |

-7.8 |

-0.1 |

-5.6 |

4.3 |

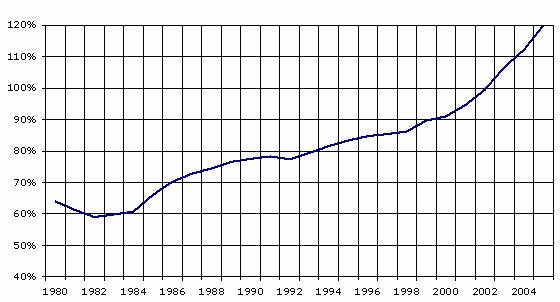

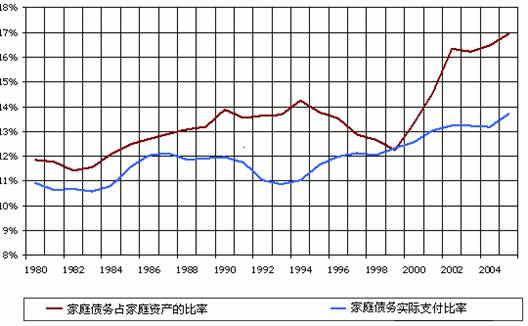

通過家庭負債消費,消費支出可以實現(xiàn)遠比家庭收入高得多的增速。圖2提供了對家庭債務(wù)的三種不同維度的衡量指標:(1)家庭債務(wù)占個人可支配收入的百分比;(2)家庭債務(wù)占家庭財產(chǎn)的百分比;(3)家庭債務(wù)實際支付率,即實際支付的家庭債務(wù)占可支配收入的百分比。第三個指標顯示了債務(wù)給家庭造成的負擔(dān)程度。而第一個指標則說明債務(wù)給家庭造成的潛在負擔(dān),并未考慮變動活躍的現(xiàn)行利率及償付條款的變動。第二個指標表明由增加債務(wù)所帶動的家庭財產(chǎn)增長程度。

圖2(a). 美國家庭債務(wù)占個人可支配收入比率,1980~2005年

注:家庭債務(wù)是家產(chǎn)抵押和消費信用貸款的總額。家庭債務(wù)實際支付

率是美聯(lián)儲對債務(wù)支付占個人可支配收入比率的估計。債務(wù)支付是由未償

付的抵押貸款和消費貸款兩方面的預(yù)期支付額構(gòu)成的。

圖2(b). 衡量美國家庭債務(wù)的兩個指標,1980~2005年

從表2可以看到,在1980~1982年長達三年的蕭條階段,家庭債務(wù)的三項指標都下降了。在接下來的1991年衰退中,這三項指標在當(dāng)年或其后一年也陸續(xù)下降。也就是說,在新自由主義時代,前兩個衰退期都導(dǎo)致了家庭債務(wù)三方面指標的下降。這樣的下降有利于為下一輪經(jīng)濟擴張準備必要的債務(wù)增長空間。但是,在2001年,家庭債務(wù)的三項指標都顯著升高了,達到了新自由主義時代迄今為止的最高水平。

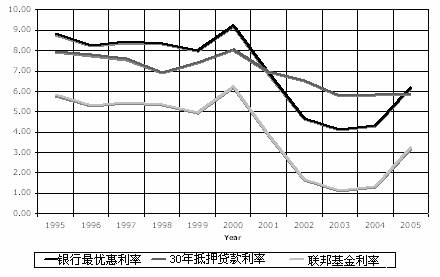

為什么美國家庭會在經(jīng)濟衰退的2001年不惜以承擔(dān)沉重的債務(wù)去擴大他們的消費支出?原因在于聯(lián)邦政府在那一年啟動了快速降息政策。正如圖3所示,2001年,短期聯(lián)邦基金利率從6.24%降至3.88%,銀行最優(yōu)惠利率(它影響信用卡利率)由9.23%降為6.91%,30年傳統(tǒng)抵押貸款利率由8.06%降到6.97%。盡管降息并未能阻止商業(yè)投資的不斷下降,但它卻明顯刺激了各個家庭增加負債消費。降息的結(jié)果是,家庭債務(wù)的實際支付率在2001年要比另兩項指標提升的慢得多(見圖2),也就是說,降息并未明顯增加家庭的償債負擔(dān)。

注:利率截止到每年11月。

圖3. 美國利息率變動情況,1995~2005年

美國聯(lián)邦政府、州和地方政府也為減緩2001年的衰退作出了貢獻:聯(lián)邦政府采購的擴大為GDP增長貢獻了大約1/4個百分點,而州和地方政府消費的增加也為GDP增長貢獻了約1/3的百分點(見表2)。但依靠增加的家庭債務(wù)而擴大的消費支出的貢獻更顯著,2001年,它提升了GDP 的1.74個百分點。其結(jié)果是,在下一輪經(jīng)濟擴張開始時,面臨著比前一輪經(jīng)濟擴張結(jié)束時更高而不是更低的家庭負債水平。事實也的確如此,始于2002年的經(jīng)濟擴張,其家庭負債是1980年以來的最高水平。

四、2002~2005年的經(jīng)濟擴張

如表1所示,美國經(jīng)濟在此輪擴張中的頭兩年增長緩慢,2002年為1.6%,2003年為2.7%。但2004和2005年的增速要快很多,分別達到4.2%和3.5%。另外,在這兩個時期,推動經(jīng)濟增長的因素也是不同的。為了探究經(jīng)濟增長率的差異及其背后的推動力量,可以把當(dāng)前的經(jīng)濟擴張分成兩個階段,第一階段包括2002~03年,第二階段包括2004~05年。

1962年以來,以前發(fā)生的每一次商業(yè)周期的擴張都是以非居民固定投資的快速增長為開端的,但這一次卻不然。如表1所示,第一階段的非居民固定投資不是下降就是徘徊不前: 2002年下降了9.2%,2003年僅增長1.3%;這說明,在此前經(jīng)濟擴張中所產(chǎn)生的過剩生產(chǎn)能力還需要一段時間來消化。工業(yè)能力利用率從2000年81.8%的頂峰回落到2002年的75.1%和2003年的75.7%,達到了自1980年代初那次嚴重經(jīng)濟衰退以來的最低點;同時,失業(yè)率也攀升了大約10%。

在第一階段,經(jīng)濟擴張源于消費支出的增加。2002年,消費支出增長了2.7%,比GDP1.6%的增速快許多。僅消費支出本身就為當(dāng)年產(chǎn)出增長貢獻了1.9個百分點,高于產(chǎn)出實際增長率(見表2)。2003年消費支出繼續(xù)增加至2.9%,略高于2.7%的產(chǎn)出增速,它為產(chǎn)出增長貢獻了2.05個百分點,占全部產(chǎn)出增長的76%。

如何解釋消費支出在第一階段發(fā)揮了主導(dǎo)作用的現(xiàn)象? 2002年,美國居民的個人所得,包括一個家庭的全部稅前收入,僅增長了0.4%。正如表4所顯示的,無論是工資和薪金還是財產(chǎn)收入都下降了。但由于布什政府實施了減稅政策,當(dāng)年個人稅率下降了16.2%。大規(guī)模的減稅使得2002年的個人可支配收入攀升到3.1%,比消費支出2.7%的增幅還多0.4個百分點,還導(dǎo)致了2002年個人儲蓄率的提高,這是1998年以來該項指標唯一上升的一年(見表4)。

表4. 美國個人收入、支出和儲蓄變動情況 2000~2005年

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 | |

|

增長率 |

||||||

|

個人收入 |

5.4% |

1.4% |

0.4% |

1.3% |

3.3% |

2.6% |

|

支付的工資和薪金 |

5.5% |

0.3% |

-0.6% |

0.7% |

2.8% |

3.3% |

|

追加的工資和薪金 |

5.0% |

2.7% |

9.6% |

6.9% |

4.6% |

5.0% |

|

資產(chǎn)收入+ |

5.8% |

0.3% |

-4.1% |

-0.7% |

3.5% |

-0.8% |

|

個人當(dāng)前轉(zhuǎn)移收入 |

3.5% |

7.9% |

6.2% |

2.5% |

3.5% |

3.9% |

|

減:對政府社會保險的貢獻 |

3.7% |

1.9% |

1.2% |

1.6% |

3.2% |

3.0% |

|

減:個人當(dāng)年納稅 |

8.9% |

-1.9% |

-16.2% |

-6.7% |

2.3% |

12.1% |

|

個人可支配收入 |

4.8% |

1.9% |

3.1% |

2.4% |

3.4% |

1.4% |

|

消費 |

4.7% |

2.5% |

2.7% |

2.9% |

3.9% |

3.5% |

|

國內(nèi)生產(chǎn)總值 |

3.7% |

0.8% |

1.6% |

2.7% |

4.2% |

3.5% |

|

個人儲蓄占個人可支配 收入的百分比a |

2.3% |

1.8% |

2.4% |

2.1% |

1.8% |

-0.4% |

+包括租金、利息、股利和業(yè)主收益。

a該變量并非增長率。

注:該表已根據(jù)物價指數(shù)對消費支出和收入進行了調(diào)整。

布什減稅政策的主要受益者是那些巨富們,他們對該政策的反應(yīng),就是將大部分收入儲蓄起來,根本不用增加消費。然而,減稅政策卻影響了某些中上等甚至是中等收入家庭,這或許就是消費支出增加的原因。當(dāng)我們用減稅來部分說明消費支出增加的原因時,家庭債務(wù)的數(shù)據(jù)卻表明消費支出擴大的相當(dāng)部分資金是靠增加消費信貸獲得的。正如圖2所示,2002年,家庭債務(wù)的前兩項指標大幅升高了,但第三項指標——債務(wù)實際支付率,卻只略為上揚,這得益于2002年的降息減輕了已發(fā)生債務(wù)的負擔(dān)。所有這些表明,快速下降的利率再一次刺激了消費支出的增長(見圖3)。

2003年,個人收入增長緩慢,只有1.3%,好在個人稅率再次下調(diào)6.7%,結(jié)果導(dǎo)致個人可支配收入上升2.4%,但當(dāng)年的消費支出卻提升了2.9%,債務(wù)融資再次成為家庭繼續(xù)維持其消費支出擴大的手段。

政府采購對第一階段的經(jīng)濟擴張作用有限。如表2所示,政府采購對產(chǎn)出增長的貢獻,2002年是0.8個百分點,2003年是0.53個百分點,與每一年不斷上升的凈出口赤字的增長率基本相抵。2003年,由于州和地方政府采購以及聯(lián)邦政府非軍事采購對經(jīng)濟增長幾乎沒有什么貢獻,聯(lián)邦軍費支出就成了政府推動產(chǎn)出增長的主要因素(見表2)。最后,作為對極低利率的反應(yīng),居民投資在2003年開始快速增加,當(dāng)年產(chǎn)出增長的0.41個百分點即來自于此。

在經(jīng)濟擴張的第二階段,產(chǎn)出增長明顯加快了,2004和2005年分別達到了4.2%和3.5%。盡管消費支出在該階段仍不斷擴大,但它已不再是GDP增長的主導(dǎo)因素。這一角色已被非居民固定投資以及位居第二的居民投資所取代。非居民固定投資終于開始飆升,其增幅在2004和2005年分別高達9.4%和8.6%,居民投資的增幅在這兩年也分別達到了10.3%和7.1%。全部固定投資分別使這兩年的經(jīng)濟增長提高了1.47和1.29個百分點(見表2)。

為什么非居民固定投資會在2004年迅猛增長?雖然工業(yè)能力利用率有所提高,在當(dāng)年達到78.6%,但仍低于1990年代經(jīng)濟擴張時80~84%的歷史記錄,那么,可能的原因只有2001年以后稅后利潤率的明顯復(fù)蘇了(見圖1)。它從2001年2.6%的低點一下子升到2004和2005年的4.6%,升幅高達77%。利潤率的提高主要源于工人實際工資漲幅和工人人均產(chǎn)出增幅之間的嚴重不對等。從2001到2005年,非金融企業(yè)工商部門的工人人均實際報酬每年僅增長0.6%,而該部門人均產(chǎn)出卻每年增長3.1%。因此,正是這種抑制實際工資增長的新自由主義模式的實施,造成了2001~2005年利潤率的飛漲。

盡管工資漲幅受到了抑制,但是,在經(jīng)濟擴張的第二階段,消費支出依然迅速擴大。雖然消費支出在2004年只有微弱增長,遠低于GDP的漲幅,在2005年也只是與GDP增長同比變動,但大規(guī)模的消費支出仍在推動產(chǎn)出增長, 2004和2005年對GDP增長的貢獻分別占到65%和71%。在此,我們已觸及了新自由主義制度結(jié)構(gòu)下資本積累的矛盾的核心。在實際工資被抑制的情況下,如何使消費支出持續(xù)迅速增加?如表4所示,個人可支配收入在2004和2005年增幅明顯小于GDP,但消費支出并未減少。2004年,消費支出增幅達3.9%,而個人可支配收入?yún)s只增長了3.4%。2005年,這一缺口進一步顯著拉大,消費支出增幅高居3.5%,而個人可支配收入的增長卻僅為1.4%。2005年,個人儲蓄率也轉(zhuǎn)為負值,是個人可支配收入的-0.4%。

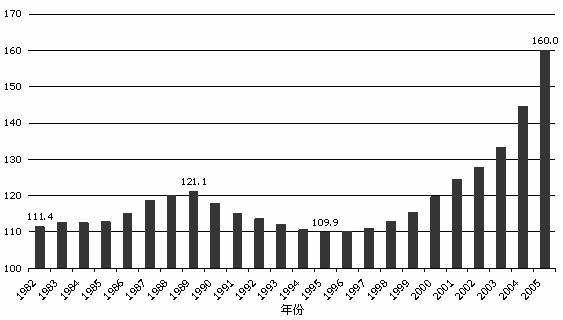

對消費支出不斷擴大而實際工資停滯不前這一矛盾的解釋,只能到家庭債務(wù)的不斷增加中去尋找。2002年~2005年的整個經(jīng)濟擴張,是在近年歷史中從未有過的高水平家庭負債的支撐下形成的。從2000年上一輪商業(yè)周期的頂峰開始,家庭債務(wù)與可支配收入的比率從91.0%上升到120.0%,家庭負債與家庭資產(chǎn)的比率從13.3%升為16.9%,債務(wù)實際支付比率從12.6%升至13.7%(見圖2)。在整個時期,家庭債務(wù)的第一項指標始終穩(wěn)步攀升;第二項指標在經(jīng)過了從2000到2002年的上升后,直到2004年都較為穩(wěn)定,在2005年又開始了新一輪攀升;第三項指標在2001年衰退時曾明顯上升,之后一直穩(wěn)定地持續(xù)到2004年,2005年再一次升高。家庭債務(wù)的這三項指標增長的不同類型,顯示了債務(wù)上升的原因。

家庭債務(wù)的第三項指標即債務(wù)實際支付率的走勢,可以用利率的變動加以解釋。2004年以前利率的持續(xù)下降和還款條件的放寬,使得許多家庭得以迅速擴大他們的借貸和債務(wù)與可支配收入比率,而不增加償債負擔(dān)。這樣,美聯(lián)儲的非常寬松的貨幣政策就允許美國家庭在沒有即期成本的情況下擴大他們的債務(wù)。但是,利息在2005年的上升,再次抬升了債務(wù)實際支付率;如果利率繼續(xù)提高,債務(wù)負擔(dān)無疑會進一步加重。

家庭怎能借到如此多的貸款?第二個指標即債務(wù)與家庭資產(chǎn)的比率,在2002年之后持續(xù)兩年之久的穩(wěn)定,提供了這一問題的答案:住宅行業(yè)的泡沫膨脹使得家庭資產(chǎn)迅速升值,家庭正是憑借增值了的家庭資產(chǎn)去獲得貸款的。

圖4顯示了住房價格指數(shù)(housing price index, HPI)與房主等值房租(homeowner's equivalent rent,OER)二者比值的變動情況。這一比值是一項權(quán)威指標,它直接反映了住房價格是否存在住房資產(chǎn)泡沫。資產(chǎn)泡沫意味著資產(chǎn)價格的上升不是源于其經(jīng)濟價值而是自我強化的投機性購買(self-reinforcing speculative purchases),目的在于從可預(yù)期的資產(chǎn)價格的進一步提高中獲取購銷利潤。OER被用來表示擁有某一住房的經(jīng)濟價值,所以,HPI與OER比率的大幅上升,可以說明住房價格已超出了由其經(jīng)濟價值變化決定的正當(dāng)價格。

注:住房價格指數(shù)由美國聯(lián)邦住宅企業(yè)督察局計算,以1980年的數(shù)值為基數(shù),

設(shè)為100;房主等值租金的計算以1982年的數(shù)值為基數(shù),設(shè)為100。

圖4. 住房價格指數(shù)與房主等值租金的比值

HPI/OER的比值在1985~1989年的經(jīng)濟擴張中處于上升狀態(tài),盡管在這4年時間里僅增長了5.1%。這個比值在1991年的衰退和1992~1995年的經(jīng)濟小幅擴張中一直下降,然后又緩慢上升,在2000年時達到接近1989年的水平。然而,在2001年的經(jīng)濟衰退中,HPI/OER值不降反升,而且在隨后的四年中繼續(xù)上揚,在2000~2005年期間共增長34%。到2005年時,它已高出1980~1999年期間歷史最高水平(1989年的數(shù)值)的32%。這表明,不斷增大的房產(chǎn)泡沫已在此輪經(jīng)濟擴張中出現(xiàn),自2003年后表現(xiàn)得尤為明顯。

房產(chǎn)泡沫有助于家庭獲得更多的貸款,它解釋了為什么在債務(wù)與居民可支配收入的比率繼續(xù)增長的情況下,家庭債務(wù)占家庭資產(chǎn)的比率卻在2002年后的兩年停止了增長。然而,由于2005年家庭貸款的增速甚至超出了住房價值的漲幅,家庭債務(wù)占資產(chǎn)的比率再次上揚。

五、經(jīng)濟擴張的啟示

現(xiàn)在,我們已經(jīng)有了評價2002~2005年經(jīng)濟擴張所需的全部要件,從中可以抽象出新自由主義制度結(jié)構(gòu)下有關(guān)積累矛盾的某些內(nèi)涵。下面,把推動經(jīng)濟擴張的關(guān)鍵因素依其重要性排列如下:(1)由債務(wù)增加所驅(qū)動的消費支出的增長,前者又是放松銀根政策和房產(chǎn)泡沫的結(jié)果。(2)由利潤率升高引發(fā)的非居民固定投資的增長,前者主要是工人人均實際工資增長明顯低于人均產(chǎn)出增長的結(jié)果。(3)放松銀根政策,或許還包括房產(chǎn)泡沫所導(dǎo)致的居民投資的增長。(4)主要由不斷增加的軍事采購構(gòu)成的聯(lián)邦支出的增長,直接推動了GDP的增長;削減稅收間接推動了GDP的增長,急劇擴大的聯(lián)邦財政赤字為其提供了資金保證。它導(dǎo)致從2000年的1890億美元的財政盈余,發(fā)展到2004年的4280億美元的巨額赤字, 2005年,這一數(shù)字有所降低,達到3610億美元。

可見,新自由主義結(jié)構(gòu)下經(jīng)濟增長的矛盾在于:一方面,是有利的剩余價值生產(chǎn)條件,表現(xiàn)為通過抑制實際工資而形成的利潤率的不斷提高;另一方面,是困難的剩余價值實現(xiàn)條件。這一矛盾,在2002~2005年期間,通過增加家庭和政府負債、大幅降低利率以及制造房產(chǎn)泡沫等辦法得到了暫時解決。這與上世紀90年代的經(jīng)濟擴張有某些類似之處,當(dāng)時,由股市泡沫支撐或引發(fā)的投資熱潮和消費熱潮,阻止了生產(chǎn)過剩。資產(chǎn)泡沫之所以易于在新自由主義結(jié)構(gòu)中產(chǎn)生,是因為收入向利潤和富有家庭的轉(zhuǎn)移,會形成大量的、急劇增加的投資基金,而最終需求的潛在增長卻被同一過程限制了。于是,過剩資金就會尋找機會去進行某些資產(chǎn)的投機,從而形成了泡沫。新自由主義結(jié)構(gòu)下的經(jīng)濟擴張似乎就有賴于這種泡沫,還有債務(wù)的增長。

當(dāng)2001年隨著股市泡沫破裂而發(fā)生經(jīng)濟危機時,在新自由主義制度結(jié)構(gòu)內(nèi),還是具備限制這場危機嚴重性和持續(xù)性的有利條件的。這是基于兩點原因:(1)利率相對較高,為降息留下了足夠的空間;(2)聯(lián)邦財政處在盈余狀態(tài),為實施擴張性財政政策留有余地。但是,用來緩解2001年經(jīng)濟衰退并刺激經(jīng)濟擴張的手段,將家庭債務(wù)推到了前所未有的高度,政府負債也達到了很高水平,同時使利率降到歷史的低點。這些變化,預(yù)示了新自由主義結(jié)構(gòu)下美國經(jīng)濟的未來走勢。

房產(chǎn)泡沫已在2006年停止了膨脹,并且有可能在當(dāng)年夏末前后破裂。當(dāng)房產(chǎn)泡沫像所有資產(chǎn)泡沫一樣不可避免地萎縮時,每個家庭就會發(fā)現(xiàn)憑借家庭資產(chǎn)價值獲得更多的貸款將是很困難的。利率在2004年降到很低水平后便開始攀升,這使得家庭債務(wù)負擔(dān)達到了前所未有的水平。這表明,用超過個人可支配收入增速的消費支出的增長,來推動經(jīng)濟發(fā)展的過程,已達到它的極限。如果這是事實,一場生產(chǎn)過剩的危機將難以避免。

基于上述趨勢,當(dāng)下一個危機爆發(fā)時,政府將很難采取有效步驟去緩和它。受眾多因素約束,美聯(lián)儲在近期不太可能再降低利率;這些因素包括:持續(xù)高位的能源價格,以及由巨大的美國貿(mào)易和經(jīng)常項目赤字引起的對美元貶值的壓力等。由于存在大量的聯(lián)邦赤字,聯(lián)邦政府幾乎沒有余地去進一步運用擴張性的財政政策。其結(jié)果是,由于消費支出的停滯或下降以及商業(yè)固定投資的下降,當(dāng)下一輪生產(chǎn)過剩的危機來臨時,可能會演變?yōu)橐粓鰢乐氐奈C。在這種情況下,滯脹很可能發(fā)生:消費和投資需求的下降會抑制GDP的增長;與此同時,巨額的經(jīng)常項目赤字要求更高的利率并引起美元貶值,進而引發(fā)通貨膨脹。

人們不可能準確預(yù)見美國經(jīng)濟發(fā)展的進展。但是,前面的分析表明,新自由主義結(jié)構(gòu)下的美國經(jīng)濟在推進經(jīng)濟擴張和防范嚴重經(jīng)濟危機方面已力不從心。如果在這種結(jié)構(gòu)下解決資本積累主要矛盾的權(quán)宜之計已開始失效,那么,我們或許正在進入一個新自由主義模式自身的危機期,它類似在1970年代初發(fā)生的規(guī)制資本主義的危機。如果這一切發(fā)生了,新自由主義制度結(jié)構(gòu)將會在這一危機中歸于毀滅。

相關(guān)文章

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運行與維護。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號