上周中國財政部確認下發(fā)了人民幣1萬億元地方存量債務(wù)置換的額度,《經(jīng)濟觀察報》還獲悉,這只是3萬億元置換計劃的一部分。有的外媒認為,這只是拖延問題。還有西方分析認為,這并未大幅減少地方債務(wù),而且沒有緩解中國非金融機構(gòu)債務(wù)的問題,那類債務(wù)規(guī)模龐大,是更大的危險。

英國雜志《經(jīng)濟學人》的博客就認為,地方債務(wù)置換可以糾正此前過高的地方債務(wù)利率,中國政府可以抑制這類債務(wù)總量增長,但這種方式還產(chǎn)生了新的問題。以下三個問題最為重要:

1、其他地方債務(wù)怎么辦?

這些是主要的擔憂。只有部分表外債務(wù)可以歸為地方政府債務(wù)。債務(wù)置換意味著讓政府承擔一些此前不會負擔的債務(wù)。法國興業(yè)銀行的首席中國經(jīng)濟學家姚煒估算,中國地方債務(wù)已達人民幣30萬億元。3萬億元的債務(wù)置換后,剩余的地方債務(wù)面臨更大的違約風險。

2、誰承受損失?

所有債務(wù)重組都會讓債權(quán)人失去部分收益。但現(xiàn)在有些夸大這類擔憂。畢竟,如果犧牲部分回報,債權(quán)人就可以換來債務(wù)人還債的部分保障,確認誰會還債。作為主要債權(quán)人,銀行可以將換到手的新發(fā)債券當作風險較小的資產(chǎn),從而減少他們的資本支出。

3、這是否意味著中國會傾向財政刺激?

包括再融資在內(nèi),今年地方政府發(fā)債規(guī)模至少比去年高三倍。可債務(wù)置換對付的是遺留問題,不會給地方政府提供更多資金用于開支。根據(jù)今年的中國政府預算,按實際收支差額口徑,赤字率與GDP之比將由去年的2.1%升至2.7%。從財政刺激的角度看,這種赤字率只是輕微幅度的刺激。

而且,上述博客指出,近些年中國最大的債務(wù)人是企業(yè)老板,不是地方官員。麥肯錫數(shù)據(jù)顯示,去年年中,中國的非金融機構(gòu)債務(wù)與GDP之比升至125%,2007年的比例為72%。這樣的非金融機構(gòu)債務(wù)遠非再融資項目所能緩解。地方債務(wù)置換使中國的債務(wù)問題看來安全了點,但債務(wù)總規(guī)模依然龐大,仍有不小的威脅。

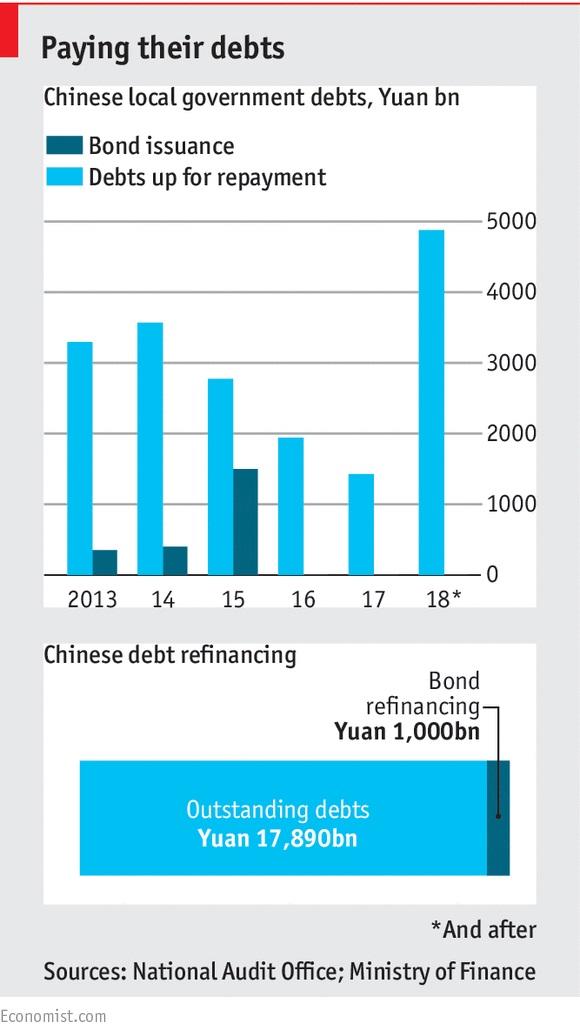

下圖上半部分深藍色代表地方政府發(fā)債額,藍色代表應償債額。下半部分深藍色區(qū)域代表再融資債券,藍色區(qū)域代表發(fā)行債券。

相關(guān)閱讀:中國萬億地方債置換計劃的關(guān)鍵:如何置換?

文 / 祁月 2015年03月12日 來源:華爾街見聞

中國財政部確認將進行地方存量債務(wù)置換。分析人士認為,這種地方債置換計劃類似于中國版“扭轉(zhuǎn)操作”。最關(guān)鍵的問題是:存量地方債將采取何種方式來置換呢?

財政部新聞發(fā)言人上周表示,財政部已下達地方存量債務(wù)的置換債券額度,允許地方把一部分到期的高成本債務(wù)轉(zhuǎn)換成地方政府債券。

財政部副部長朱光耀3月11日稱,國務(wù)院明確批復置換的存量債務(wù)規(guī)模為1萬億元。這下問題來了:如此龐大的存量債務(wù)該通過什么方式置換呢?

華爾街見聞提及,國泰君安宏觀分析師任澤平認為,可能由地方發(fā)市政債替換商業(yè)銀行持有的城投債、貸款和信托,更類似(美聯(lián)儲2011年推出的)扭曲操作,以長替短、壓低中長端……這有利于減少期限錯配、降低利息成本。

民生證券研究院管清友團隊在研報中認為,債務(wù)置換的方式主要有兩種:

第一種是由銀行購買,是地方政府和商業(yè)銀行正常契約行為。比如商業(yè)銀行A直接動用超額儲備金購買用于置換商業(yè)銀行B對城投貸款的債券。對整體商業(yè)銀行來說,表現(xiàn)為超儲不變,僅資產(chǎn)結(jié)構(gòu)改變,由高息短期貸款變?yōu)榈拖㈤L期的債券。

第二種是引入央行,央行通過PSL或再貸款給商業(yè)銀行A(或政策性銀行)去購買用于置換商業(yè)銀行B對城投貸款的債券,有點類似QE,并且可以繞過《中國人民銀行法》29條的限制。對整體商業(yè)銀行來說,表現(xiàn)為超儲增多(央行資產(chǎn)規(guī)模擴大的部分),資產(chǎn)結(jié)構(gòu)也發(fā)生改變,由高息短期貸款變?yōu)榈拖㈤L期債券。

具體方式應該是第一種為主,第二種為輔。

當前經(jīng)濟不確定性較大,銀行信用派生意愿弱,鎖定中長期安全收益的同時降低風險溢價,也不失為一種理性選擇。

澳新銀行大中華區(qū)首席經(jīng)濟師劉利剛認為,如果債務(wù)可以從3年延長到7年,那么債務(wù)償還量將在2015-2017年下降50%。

地方存量債務(wù)置換可以糾正此前過高的地方債務(wù)利率,也可能帶來其他影響。華爾街見聞曾援引英國《經(jīng)濟學人》的觀點提出,剩余的地方債務(wù)可能會面臨更大的違約風險、所有債務(wù)重組都會讓債權(quán)人失去部分收益。

而民生宏觀研究團隊指出,

一方面,通過資產(chǎn)負債久期匹配,長期看,降低再融資和流動性風險,緩釋債務(wù)滾動壓力;另一方面,未來具有政府擔保的高息城投債供給減少,理財產(chǎn)品缺乏高收益資產(chǎn)對接。二者均有利于無風險利率下行(廣義無風險利率,包括銀行理財)。

短期再融資沖擊,央行會通過貨幣寬松應對,原因:

1)3萬億對應短期債券市場再融資壓力加大,會加劇近期資金面緊張的局面,不利于實現(xiàn)低成本債務(wù)融資置換。

2)3萬億沖擊資金面,必然會影響銀行對其他市場化融資主體信用投放的能力,非市場化融資主體會給市場化融資主體帶來強擠出效應,這顯然不利于經(jīng)濟內(nèi)生性復蘇。

編者注:財政部昨日確認,置換的存量債務(wù)規(guī)模為1萬億。

相關(guān)文章

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運行與維護。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號