王中宇《中國(guó)困境的政治經(jīng)濟(jì)學(xué)觀察》第二編 宏觀調(diào)控觀察 第二章 “脹”“縮”之爭(zhēng)的背后

多年來(lái)學(xué)者們對(duì)中國(guó)經(jīng)濟(jì)將會(huì)通脹還是通縮一直爭(zhēng)論不休。正如前面提到的,時(shí)任中國(guó)人民銀行行長(zhǎng)助理易綱的表述:“通脹通縮一線天”。

通脹派、通縮派都在權(quán)威機(jī)構(gòu)工作,都是業(yè)內(nèi)專(zhuān)家,都有言之成理的論據(jù)。通縮派主要從產(chǎn)能過(guò)剩的角度來(lái)分析;而通脹派則從貨幣供應(yīng)量進(jìn)行分析。

那公眾該相信誰(shuí)的判斷?

2.1“高達(dá)18%的貨幣供應(yīng)量”

通脹、通縮顯然是一種貨幣現(xiàn)象,央行面對(duì)“高達(dá)18%的貨幣供應(yīng)量”(同上),自然要擔(dān)心通脹。

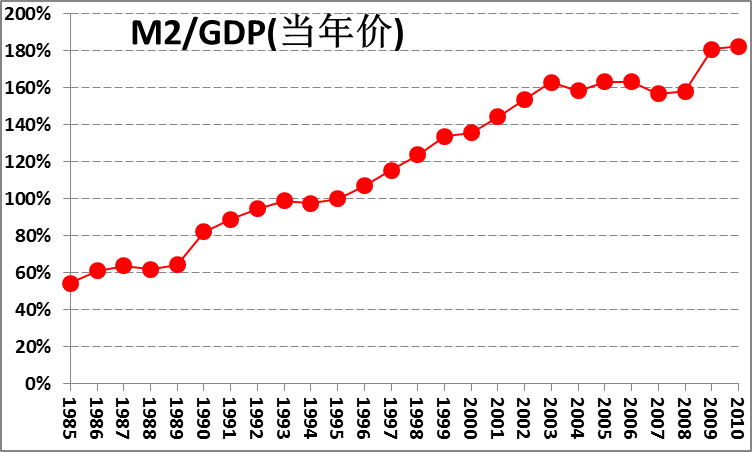

我國(guó)曾長(zhǎng)期被視為一個(gè)“金融抑制”的國(guó)家,《中國(guó)統(tǒng)計(jì)年鑒》的數(shù)據(jù)表明,1985年我國(guó)廣義貨幣M2僅占當(dāng)年GDP的54.17%。當(dāng)時(shí),理論界的主流意見(jiàn)是“加強(qiáng)金融深化”。進(jìn)入90年代,我國(guó)的“金融深化”發(fā)展得相當(dāng)快,用GDP來(lái)度量M2,表現(xiàn)了這一進(jìn)程(圖2.3)。面對(duì)巨大且(相對(duì)于GDP)高速增長(zhǎng)的貨幣發(fā)行量,央行的憂慮不無(wú)道理。

圖2.3、廣義貨幣供應(yīng)量與GDP的比值

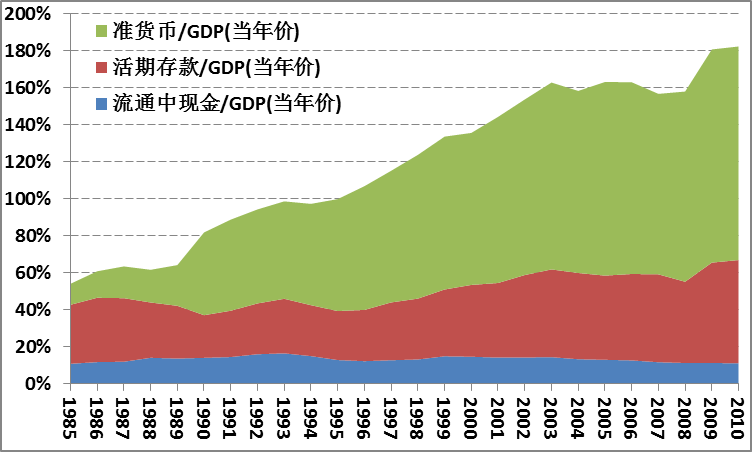

然而供應(yīng)的貨幣去了哪里?央行的統(tǒng)計(jì)口徑中,廣義貨幣M2被分解為流通中的現(xiàn)金M0、活期存款、準(zhǔn)貨幣三部分,用GDP衡量,廣義貨幣M2的構(gòu)成演化如圖2.4。

圖2.4、細(xì)分的貨幣供應(yīng)量與GDP的比值

數(shù)據(jù)顯示:主要用于交易媒介的M0與GDP大體同步增長(zhǎng),而構(gòu)成儲(chǔ)蓄并轉(zhuǎn)化為投資需求的準(zhǔn)貨幣則高速擴(kuò)張。這表明銀行系統(tǒng)供應(yīng)的貨幣大多數(shù)被存儲(chǔ)起來(lái),追求以錢(qián)生錢(qián)。可見(jiàn),貨幣供應(yīng)并不直接轉(zhuǎn)化為購(gòu)買(mǎi)力。

基于此,社科院金融研究所所長(zhǎng)李揚(yáng)認(rèn)為:

“M2的增長(zhǎng)主要由于儲(chǔ)蓄和企業(yè)定期存款增加所致,由于被迫性?xún)?chǔ)蓄持續(xù)大于投資,國(guó)內(nèi)的資金過(guò)剩成為長(zhǎng)期現(xiàn)象,國(guó)內(nèi)物價(jià)總水平不可能長(zhǎng)期上升,通貨膨脹不是中國(guó)的主要危險(xiǎn),反而應(yīng)當(dāng)高度警惕通貨緊縮問(wèn)題。”(杜亦 «央行報(bào)告反復(fù)斟酌通縮貨幣政策遭遇兩難境地» 經(jīng)濟(jì)觀察報(bào) 2005年12月18日)

李揚(yáng)其實(shí)已經(jīng)看到了問(wèn)題的癥結(jié),但他的分析止于“被迫性?xún)?chǔ)蓄持續(xù)大于投資”。沒(méi)有進(jìn)一步分析儲(chǔ)蓄為何無(wú)法轉(zhuǎn)化為投資,更沒(méi)有分析過(guò)剩的資金不進(jìn)入消費(fèi)市場(chǎng)的原因,卻得出了“應(yīng)當(dāng)高度警惕通貨緊縮”結(jié)論,于是邏輯上成了“資金過(guò)剩”→“通貨緊縮”的悖論。由此得出的政策建議,邏輯上只能是“積極的財(cái)政、貨幣政策”。

2.2“產(chǎn)能過(guò)剩的憂慮被夸大”?

在自由市場(chǎng)上,決定價(jià)格的是供需雙方的平衡。盡管?chē)?guó)家發(fā)改委在2005年 12月的一份報(bào)告中指出,有個(gè)11行業(yè)產(chǎn)能過(guò)剩或潛在過(guò)剩(«發(fā)改委:11個(gè)行業(yè)產(chǎn)能過(guò)剩狀況一覽» 中國(guó)設(shè)備網(wǎng) http://www.cnsb.cn/html/news/64/show_64796.html)。但仍有不少學(xué)者或當(dāng)事人堅(jiān)稱(chēng),產(chǎn)能過(guò)剩是“假象”,“產(chǎn)能過(guò)剩的憂慮被夸大”。(«媒體稱(chēng)中國(guó)不會(huì)重演日本悲劇 產(chǎn)能過(guò)剩被夸大» 中國(guó)日?qǐng)?bào)網(wǎng) 2010年01月15日)

前已反復(fù)證明,相對(duì)于高速擴(kuò)張的產(chǎn)能,我國(guó)的國(guó)內(nèi)需求一直在相對(duì)萎縮,造成了我們對(duì)海外市場(chǎng)的依賴(lài)。這些年,彌補(bǔ)內(nèi)需不足的重要渠道是出口。出口/社會(huì)消費(fèi)品零售總額的演變(見(jiàn)圖2.5)說(shuō)明了這一點(diǎn)。

圖2.5、出口/社會(huì)消費(fèi)品零售總額

數(shù)據(jù)表明,進(jìn)入本世紀(jì)后,國(guó)內(nèi)產(chǎn)能對(duì)海外市場(chǎng)的依賴(lài)高速增長(zhǎng),2006、2007兩年甚至超過(guò)了對(duì)國(guó)內(nèi)消費(fèi)市場(chǎng)的依賴(lài)!如果是日、韓之類(lèi)的國(guó)家,這條路或許還能走下去。而我們擁有世界最多的人口,這條路怎么可能走下去?這些年國(guó)際貿(mào)易爭(zhēng)端愈演愈烈,那些以“貿(mào)易自由主義”誘使我們洞開(kāi)國(guó)門(mén)的發(fā)達(dá)國(guó)家,已經(jīng)向我們揮舞貿(mào)易保護(hù)主義的盾牌。出口/社會(huì)消費(fèi)品零售總額自2007年達(dá)到峰值104.76%后,即快速下行。可見(jiàn)依賴(lài)出口的路已經(jīng)走到盡頭。

可見(jiàn),有效需求不足將是我們不得不長(zhǎng)期面對(duì)的基本現(xiàn)實(shí)。筆者一位在企業(yè)界工作的朋友,歷數(shù)一連串行業(yè),告訴我,其中少數(shù)幾家企業(yè)的生產(chǎn)能力就夠滿足全中國(guó)的需求。統(tǒng)計(jì)數(shù)據(jù)證實(shí)了一線工作人員的感受。

2.3通脹、通縮?艱難的選擇

由此我們看到,過(guò)去20年中演進(jìn)的兩個(gè)相關(guān)的過(guò)程:

其一,用GDP作尺度衡量,貨幣供應(yīng)量顯著上升,而勞動(dòng)者收入下降,邏輯結(jié)論只有一個(gè),大量的貨幣被當(dāng)作資本儲(chǔ)藏起來(lái)了。這導(dǎo)致了國(guó)內(nèi)社會(huì)有效需求相對(duì)于資本的萎縮。

其二,大量資本的積聚推動(dòng)了高強(qiáng)度的投資,形成了巨大的產(chǎn)能。國(guó)際市場(chǎng)成了彌補(bǔ)內(nèi)需不足的緩沖池。直至引起各國(guó)強(qiáng)烈的反彈,內(nèi)需不足的矛盾才清晰地暴露在國(guó)人眼前。

這兩個(gè)過(guò)程導(dǎo)致了今天中國(guó)經(jīng)濟(jì)結(jié)構(gòu)的基本特征:

銀行系統(tǒng)發(fā)行的貨幣,其主體已經(jīng)演變?yōu)橘Y本;資本的第一屬性是贏利;而贏利要求降低成本、增加產(chǎn)出;降低成本必然降低勞動(dòng)者所得,從而導(dǎo)致國(guó)內(nèi)社會(huì)有效需求萎縮;增加產(chǎn)出則導(dǎo)致擴(kuò)大供應(yīng)。于是有效需求不足成為社會(huì)不得不長(zhǎng)期面對(duì)的基本現(xiàn)實(shí)。

我們已經(jīng)看到,導(dǎo)致有效需求不足的并不是貨幣政策,而是目前社會(huì)要素配置的基本準(zhǔn)則----資本利潤(rùn)極大化。正是這個(gè)準(zhǔn)則將越來(lái)越多的貨幣變成渴求利潤(rùn)的“老虎”----資本;同時(shí)卻使社會(huì)消費(fèi)的有效需求日漸相對(duì)萎縮,而這又正是利潤(rùn)的來(lái)源。

正是這只“老虎”將貨幣政策逼到了進(jìn)退維谷的境地。無(wú)論央行采用“松”或“緊”的貨幣政策都無(wú)法解決有效需求不足的問(wèn)題。

如果央行提高利率,回籠貨幣,肯定會(huì)加劇已經(jīng)大面積存在的存差(因?yàn)殂y行放貸更加困難)。央行數(shù)據(jù)顯示, 1991年后,(存款-貸款)/GDP(當(dāng)年價(jià))高速上升,到2009年已達(dá)60.06%(見(jiàn)圖2.6)。為如此巨大的沉淀資金支付利息,迫使金融機(jī)構(gòu)在實(shí)體經(jīng)濟(jì)之外尋找新的利潤(rùn)來(lái)源,其結(jié)果是“虛擬經(jīng)濟(jì)”的膨脹。

圖2.6:(貸款-存款)/GDP(當(dāng)年價(jià))

如果央行降低利率,放出貨幣,肯定會(huì)刺激新一輪投資狂潮,狂潮過(guò)后則是“尸橫遍野”,過(guò)去20年,社會(huì)的供需矛盾正是在這一輪輪狂潮中惡化的。別忘了,“老虎”還呆在銀行里是因?yàn)橛袊?guó)家信用這個(gè)“籠子”,一旦供需矛盾惡化到不可收拾,“籠子”將被打破,占廣義貨幣六成以上的準(zhǔn)貨幣將力圖沖出“籠子”,搶購(gòu)一切它認(rèn)為能夠保值的東西。這將意味著一個(gè)時(shí)代的結(jié)束。

無(wú)論那種情況,都是社會(huì)無(wú)法承受的。由此,我們才能理解易綱所說(shuō)的“一線天”。

發(fā)改委宏觀院的報(bào)告認(rèn)為:“低通脹已成為一種內(nèi)在性長(zhǎng)期趨勢(shì)。”從我們的經(jīng)濟(jì)結(jié)構(gòu)看,這個(gè)判斷無(wú)疑是正確的。但在分析其“主要原因”時(shí),報(bào)告卻列舉為:

一是高科技革命(信息技術(shù)革命)及其不斷擴(kuò)散,提高了要素生產(chǎn)率,使企業(yè)生產(chǎn)成本大幅下降,效益提高,物價(jià)走低;

二是全球化過(guò)程使市場(chǎng)機(jī)制在全球范圍內(nèi)進(jìn)行調(diào)節(jié),使市場(chǎng)資源配置的效率明顯提高,拉低物價(jià)水平;

三是中國(guó)改革開(kāi)放后經(jīng)濟(jì)的持續(xù)高速發(fā)展,明顯增加了全球的供給量,使物價(jià)總水平增長(zhǎng)放慢。(發(fā)改委宏觀院 «下半年可能出現(xiàn)輕度通縮» 國(guó)家信息中心 中經(jīng)要報(bào) 第4期(總第398期) 2006年1月23日)

將經(jīng)濟(jì)陷入困境的根源歸咎于技術(shù)進(jìn)步和經(jīng)濟(jì)運(yùn)轉(zhuǎn)的合理化,其隱含的理論假設(shè)是什么?如果此論成立,我們還搞什么“創(chuàng)新型國(guó)家”,還搞什么“要素配置合理化”?

2.4誰(shuí)來(lái)平衡“利潤(rùn)極大化”機(jī)制

面對(duì)可能的通縮,因該采取何種措施?

過(guò)去20年,常見(jiàn)的反應(yīng)是放松銀根、放寬投資限制。其隱含的理念是“投資制造需求”,國(guó)民經(jīng)濟(jì)的波動(dòng)基本上是由投資波動(dòng)來(lái)驅(qū)動(dòng)。這種政策短期內(nèi)會(huì)造成“繁華盛世”的幻象,其長(zhǎng)期后果則是日益尖銳的社會(huì)經(jīng)濟(jì)矛盾。其實(shí),許多這種政策的鼓吹者,心里完全明白其后果,但他們自認(rèn)為有能力成為“繁華盛世”的受益者,而將成本推給社會(huì)。如此之多的明星官員和企業(yè)家卷款外逃,就是明證。

既然通縮的根源不在貨幣政策,靠貨幣政策來(lái)反通縮注定無(wú)效。決定貨幣政策的,應(yīng)該是其他政策目標(biāo)。

發(fā)改委宏觀院的報(bào)告除了建議“適度放松貨幣政策,防止通貨緊縮”外,值得注意的是提出了:

“擴(kuò)大內(nèi)需的重點(diǎn)放在擴(kuò)大消費(fèi)需求上,對(duì)投資需求不是刺激,而是適度抑制,防止出現(xiàn)越來(lái)越嚴(yán)重的生產(chǎn)過(guò)剩問(wèn)題,但要重視改善投資結(jié)構(gòu)、增加有效供給。”

“合理控制中長(zhǎng)期貸款增長(zhǎng),繼續(xù)嚴(yán)格控制過(guò)熱行業(yè)、形象工程的信貸投放,適度收縮城市基建和高速公路的信貸規(guī)模。”(同上)

這些政策建議并非針對(duì)其報(bào)告中羅列的三項(xiàng)“主要原因”,而是針對(duì)供需失衡,說(shuō)明了報(bào)告作者心目中的癥結(jié)所在。

2005年11月8日,中國(guó)證券報(bào)發(fā)表李軍杰的文章《目前應(yīng)促進(jìn)增長(zhǎng)模式向消費(fèi)主導(dǎo)型經(jīng)濟(jì)轉(zhuǎn)變》,主張:擴(kuò)大消費(fèi)者特別是農(nóng)民和低收入者的收入來(lái)源;建立惠及大眾的社會(huì)保障制度,穩(wěn)定消費(fèi)預(yù)期;降低中低收入階層的稅負(fù),減小收入分配差距。作者將這一切寄希望于財(cái)政政策而非貨幣政策。

這些政策建議讓人想起凱恩斯。仔細(xì)想來(lái),凱恩斯的藥方無(wú)一不是針對(duì)“利潤(rùn)極大化”這一準(zhǔn)則。既然“利潤(rùn)極大化”機(jī)制是造成困境的根源,而在資本主義體制下,又不可能廢除這一機(jī)制,為了社會(huì)的整體生存,就必須有另一機(jī)制與之抗衡。控制論先驅(qū)坎農(nóng)在《軀體的智慧》中提出了“拮抗機(jī)制”的概念,凱恩斯主義正好與“利潤(rùn)極大化”機(jī)制構(gòu)成一對(duì)“拮抗機(jī)制”。這就是凱恩斯主義得以立足的深層根源,也是西方人喜歡將自己的社會(huì)稱(chēng)為“混合經(jīng)濟(jì)”的原因。

看來(lái),要理清中國(guó)經(jīng)濟(jì)的脈絡(luò),還需要研究一下凱恩斯。然而了解一點(diǎn)經(jīng)濟(jì)思想史的人都知道,凱恩斯主義的源頭其實(shí)在馬克思那里。所不同的是,在馬克思那里清晰的邏輯思路,到凱恩斯那里變成了費(fèi)解的數(shù)學(xué)公式。馬克思開(kāi)的藥方是廢除資本主義,而凱恩斯開(kāi)的藥方是飲鴆止渴。

而我們某些研究通縮/通脹的學(xué)者,只埋頭于CPI(消費(fèi)者價(jià)格)、PPI(生產(chǎn)者價(jià)格),其視野與股市炒家相距幾何?

相關(guān)文章

- 王中宇:宏觀調(diào)控之惑

- 王中宇:“逼宮”——到底是誰(shuí)在逼誰(shuí)?

- 王中宇:從博弈到搏傻----冷看房地產(chǎn)大辯論

- 趙磊:中國(guó)離經(jīng)濟(jì)危機(jī)有多遠(yuǎn)?

- 王中宇:“興盛”與“危機(jī)”——對(duì)資本市場(chǎng)的另類(lèi)觀察

- 王中宇:一江春水向那流?——“流動(dòng)性過(guò)剩”觀察

- 王中宇心血之作全文公開(kāi)《中國(guó)困境的政治經(jīng)濟(jì)學(xué)觀察》

- 王中宇:金融業(yè),與誰(shuí)共舞?

- 王中宇:利潤(rùn)極大化、凱恩斯主義與第四大失衡

- 王中宇:貨幣循環(huán)造成的三大失衡

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號(hào)