兩種危機形態

傳統的市場經濟危機,表現為產能過剩,一方面是堆積的商品,一方面是無力購買的人群。這種過剩以每幾年一次的方式周而復始地爆發。

當危機爆發的時候,國家就會放任生產力被消滅(典型的就是倒牛奶),用西方經濟學的術語來說就是市場出清。過剩生產力被消滅后,經濟再次走向相對平衡,重新開始下一個周期。

凱恩斯主義以來,市場經濟國家強調需求管理,消滅過剩產能的作用在減弱。

我國在1997年后的數次危機中,都采用了凱恩斯主義的方式進行需求管理,延緩危機的爆發。

凱恩斯主義的實質,是政府以資本總代表的身份,采取積極財政和貨幣政策,以未來更大的危機為代價,消耗當前過剩產能,緩解當前危機。

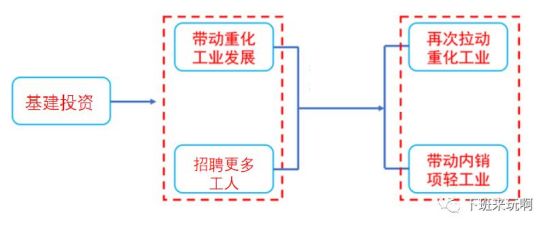

舉例而言。某國由于生產過剩,鋼鐵和水泥大量堆積賣不出去。國家不希望企業裁員,因為大規模裁員會引發更嚴重的社會問題。為了緩解危機,國家出臺了一個政策,號召每個城市修一個公園。

這有兩個方面的好處,首先修公園需要鋼鐵、水泥,這樣就可以消耗鋼鐵水泥的過剩產能,穩住重工業就業;其次修公園還需要雇傭工人,這還能帶動一部分失業人口再就業,就業后這些人就有錢買買買了,這會進一步帶動輕工業發展。

這兩者還能形成良性循環,因為重工業發展了會雇傭更多工人,進而消耗更多輕工業產品,輕工業發展了會購買更多設備、修建更多廠房,帶動重工業發展。

這就是凱恩斯主義。通過積極財政等手段,配合相應的貨幣政策,擴大需求(比如政府加大基礎設施建設),消耗過剩產能,延緩危機的爆發。

當然,修建公園只是一種方式,它還可以是修建鐵路、修建公路、修建機場、修建形象工程,或者修建各種爛尾和不爛尾的樓。

我國1997年后危機的發展過程

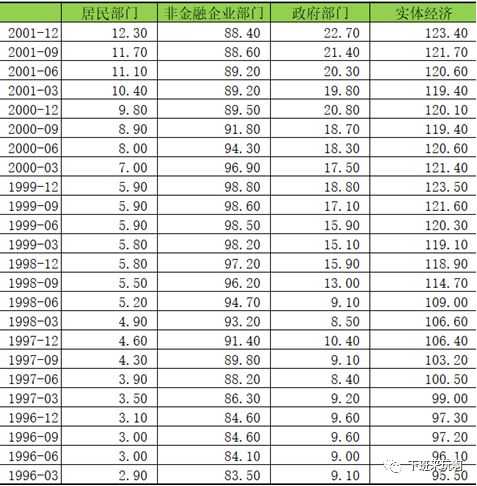

1995-1996年我國第一次面臨過剩。1995年104種主要工業品調查中,產能利用率80%以上的只占30%,主要是能源和原材料,50-80%之間的46%,50%以下的24%。1996年工業普查,900種主要工業品,60%的企業生產利用率不到50%。產能過剩在隨后幾年進一步惡化。國內貿易部1997年下半年對613種主要商品統計,供不應求的1.6%,基本平衡的66.6%,供大于求的31.8%。

我國一面淘汰落后生產力,一面采取積極財政,也就是凱恩斯主義對沖下滑。

1997年全社會固定資產投資增速10.1%,主要靠政府拉動。

其一,增加固定資產投資。原定全社會固定資產投資增長10%,調整為增長15-20%,增加投資2200億(農林水利,鐵公機,城鎮居民住宅,企業技改等),僅鐵路和公路投資就增加了470億。

其二,寬松貨幣政策。下調貸款和存款利率,下調準備金率,刺激企業投資和居民消費。企業投資其實增加不多,因為終端消費增加小。1998年繼續加大財政力度,主要依靠基建投資,即農林水利、城鎮居民住宅、企業技改、環保、電網改造、城市公用事業、糧倉建庫等。同時,通過房改,推進房地產投資。

在這一時期,政府部門杠桿率快速上漲。1998年房改后居民部門杠桿率也快速上漲。這是我國第一次大規模使用凱恩斯主義方式進行需求管理,以應對產能過剩導致的經濟疲軟。

如果我們把1996-1997看做第一次危機時期(潛在尚未變成現實),那么1998-2001年的刺激政策,就是為了延緩危機的第一次刺激。這次刺激的結果是政府部門和居民部門債務都有了小幅度的攀升。2002年后,我國加入WTO。外需快速恢復,并且伴隨城鎮化加速,我國經濟進入快車道。

2008年危機時期也是類似。

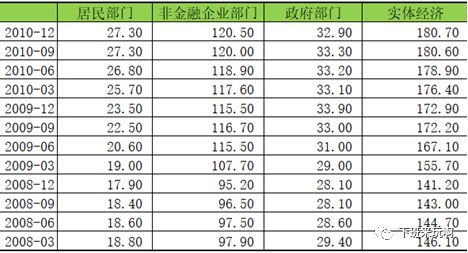

金融危機爆發后我國受到巨大沖擊,在極度危急的形勢下,2009年我國決定加大投資力度,鼓勵企業貸款,準備實施一系列基建工程。除了災后重建外,主要有如下方面:第一,加快保障房建設,第二,加快農村基礎設施建設,第三,加快鐵路公路機場建設。

基建的錢從哪里來呢?從銀行來。國家要求加大金融對經濟增長的支持力度,取消對商業銀行的信貸規模限制,加大對重點工程等項目的貸款支持。為實施上述工程,國家預計到2010年投資合計四萬億,其中保障房2800億元,農村民生工程和基建3700億元,鐵路公路機場城鄉電網共計18000億,生態環境投資3500億元,自主創新結構調整1600億元,災后重建1萬億。

城投債從此爆發。

第二次刺激時,債務上升最快的其實是地方政府,但是由于城投債統計在非金融企業部門之中,因此從數據看,非金融企業部門反倒是上升最快的。由于城投公司有地方政府信用兜底,金融機構樂于向其貸款。

2009-2012年,平臺債務快速增加,規模巨大。“截至2010 年末,全國地方投融資平臺10.7 萬億,占GDP26.9%。”。另外,2008年后房地產價格爆炸式增長,居民買房爭先恐后,居民部門杠桿率也開始快速攀升。這一次快速增長到2012年結束。

從上面兩個例子我們可以看出,凱恩斯主義的方式延緩危機,代價就是杠桿率不斷攀升,債務規模不斷變大。

如果我們把1997-2007看出一個短周期,把2008-2012看成另一個短周期,那么這兩個短周期不再是簡單的重復,第一個短周期中,我們用凱恩斯主義的方式刺激經濟,導致全社會債務規模與GDP的比值從95.5%上漲到123.4%,第二個短周期中,我們再次刺激經濟,全社會債務與GDP比值在短短三年間暴漲至180.7%。

刺激的邊界和危機的展開

在當前的中國,我們危機的爆發形式明顯不同于馬克思時代,也就是說危機不再以周期性的產能過剩一次次簡單重復地爆發。我們的爆發形式體現為通過凱恩斯主義延緩危機,而不斷導致一個個短周期相繼被推遲,產能過剩的危機,最終演化為債務危機,每一個短周期都構成一個更長周期的環節。

自由主義時期,因為壟斷尚未形成,國家沒有調節經濟的手段和資源。壟斷時期,特別是信用貨幣時期,短周期環環相扣形成長周期,最終以債務危機的形式爆發。

1997年后歷次危機中,雖然都強調消滅過剩產能/供給側改革,但需求管理明顯是更主要的方面。失衡-刺激-恢復-再失衡-再刺激,形成了往復的循環。這不是簡單的重復,這種重復的意義在于,每一次重復的時候,債務都在不斷增長。刺激是需要負債的,企業部門、政府部門、居民部門在不同的危機時期,相繼更替加杠桿,不斷催生債務規模。債務規模越來越大,資產泡沫越來越大,最終若干次的短周期構成了一次長周期,即若干次生產相對過剩的危機構成了一次總的債務危機。

若干次的刺激之后,我國債務與GDP的比值從90年代不足100%,增長至當下的284%。

欠債是要還錢的。明斯基將借錢(融資)分成三類:

第一類叫做對沖性融資,借錢的人有足夠的收益(比如工資或者經營利潤)能夠還本付息。

第二類叫做投機性融資,債務人的收益不能覆蓋本息,必須在一定程度上借新還舊,但是整體而言,債務人的收益還是能覆蓋當期利息。

第三類叫做龐氏融資,債務人的收益不僅不能還本,甚至都不夠支付利息。債務人必須依靠不斷上漲的資產抵押,借新還息,或者變賣資產還債(導致資產價格崩盤,觸發危機)。

當你的債務規模不斷擴大,以至于你連利息都還不上的時候,整個社會的經濟運行就會崩塌。2016年底,人民大學發布經濟分析報告,用2015年4161家非金融企業(發債企業)的數據做了測試,結論是:(1)對沖性融資不到2%。(2)約有9%的企業受益都不夠還利息,必須借錢去還,即屬于龐氏融資。(3)剩下90%左右,在一定程度上需要借新還舊,屬于投機性融資。

資本體制的不斷成熟,壟斷資本在生產關系不變的情況下調節手段的不斷成熟,使得市場矛盾的表現形式發生了重大變化。

以前的危機直接表現為短周期的相繼出現,繁榮-過剩-衰退-復蘇。

現在的危機表現為若干個生產過剩的短周期、以及為了延緩危機而實行的刺激政策,共同構成了一個長的債務危機。生產過剩-刺激-延緩-更大規模過剩-更大規模刺激-再次延緩,最終形成了以債務為主要表現形式的危機。

2024,會是1929嗎?

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號