鳳凰網財經微博昨天報道了一則“招行大客戶們存了10萬億元”的消息:

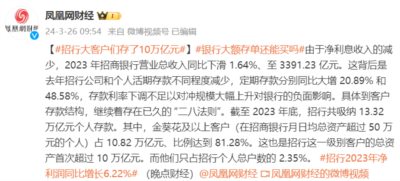

招商銀行的存款數據顯示,2023年招行共吸納 13.32 萬億元個人存款,其中占招行個人總戶數2.35%的金葵花(資產大于50萬元)及以上客戶,貢獻了10.82 萬億元的存款、比例達到 81.28%。

招行的這個數據再次“完美”闡釋了“二八率”,即2%的人占有80%的財富。

其實,招行歷年的年報都有這個數據,而且近些年來數據結構變化不大,如:2018年是1.88%的金葵花及以上客戶占有80.98%的存款,2019年是1.84%的金葵花及以上客戶占有81.20%的存款,2020年是1.96%的金葵花及以上客戶占有82.15%的存款……

如果以招行的這個數據來評估全社會的財富分配狀況,“二八率”算是高估了還是低估了呢?筆者不作結論,只提供兩個視角:

一方面,招行的網點設置本身就存在“嫌貧愛富”的嫌疑,大部分網點都設置在了經濟更發達的東、南沿海地區;

另一方面,那些真正的boss級別的富豪(特別是跟權力沾邊的),存款大約不會放在招行,甚至不放在國內……

看到招行的這個數據,筆者想起兩天前央視主持人白巖松,出來回應他在今年年初被罵上熱搜的一句話“百姓有錢不敢花”:

(點擊圖片觀看視頻)

筆者找到2023年12月29日新聞1+1節目中,白巖松采訪經濟專家王薇的原視頻,發現他的確被媒體“斷章取義”了。

白巖松的原話是這樣說的:

“王教授,你看一說到這個促銷費,老百姓馬上第一反應肯定是,‘我沒錢,你得讓我錢掙多一點,我才能消費’,這是一個;還有一個是如果有錢,但是他也不敢花,不愿意花。您怎么看待這兩種因素:讓人有錢,讓人愿意花錢。”

結果,網絡短視頻一窩蜂地把白巖松的話截取成了這樣:“老百姓……有錢,但是他也不敢花,不愿意花,您怎么看待……讓人愿意花錢?”

筆者印象中,最早斷章取義的反而不是那些個人自媒體,而是某些門戶網站的新媒體平臺,至于是誰,筆者沒有義務去考證,畢竟這是權力與資本“神仙打架”的事。

不過,央視和白巖松被這樣斷章取義似乎也不全然是冤枉,畢竟王專家后面長篇大論的回應,主要圍繞的是白巖松提出的第二個問題,然后大講什么“讓老百姓的消費環境更加完善,讓他有錢敢消費;再有一個是創造新供給,讓他的錢能夠花得出去”。

老百姓真正的痛點你不回應,就無怪乎有媒體要利用老百姓的痛點斷章取義、獲取流量了。

盡管白巖松前兩天站出來回應了自己被斷章取義的事,但白巖松所提出的兩個問題至今沒有得到解答:一個是“讓人有錢”,另一個是“讓人愿意花錢”。

這二個問題貌似很有道理,但其實是個偽命題。

中國人民銀行發布的數據顯示,截至2023年末,人民幣存款余額284.26萬億元,同比增長10%,也就是增加了25.74萬億元,這個規模與2023年的貨幣增發總量相當,可以簡單理解成2023年銀行多印的錢最后兜兜轉轉又回到了銀行,而且很可能是按照招行恒久不變的“二八率”流回的……

招行2023年的年報沒有像過往十年那樣直接披露私人銀行客戶(資產大于1000萬)資產數據,不過根據其披露的其他數據不難計算出來,14.88萬戶私人銀行客戶,約占招行存款總額的30%。也就是說,在整個金字塔結構中,越到頂端差異越懸殊。而真正有錢的,恰恰是最頂端的少數人,他們的身份恐怕已經不能用“老百姓”這三個字來稱呼了吧。

事實上,這部分有錢人并非“有錢不敢花、不愿意花”。今年1月,要客研究院發布了《中國奢侈品報告》,報告顯示,與整體萎靡的市場消費相比,2023年中國奢侈品市場規模同比增長11%,中國人奢侈品消費占全球比重已經上升到了約38%。

而占人口少數的富人的奢侈品消費,顯然根本不可能支撐資本再生產,能夠支持再生產的只能是大眾消費品,而它的消費對象也只能是普通的老百姓。

所以,問題兜兜轉轉又拋了回來:怎么“讓人有錢”?更直接地說就是“怎么讓老百姓有錢?”

提出問題的白巖松知不知道答案?筆者不知道。但王專家想必是知道的,而困境卻在于,他們都對問題的答案心知肚明,卻又都愛莫能助。

「 支持烏有之鄉!」

烏有之鄉 WYZXWK.COM

烏有之鄉 WYZXWK.COM

您的打賞將用于網站日常運行與維護。

幫助我們辦好網站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉網刊微信公眾號