房地產(chǎn)真正的瘋狂是從2008年開始的。

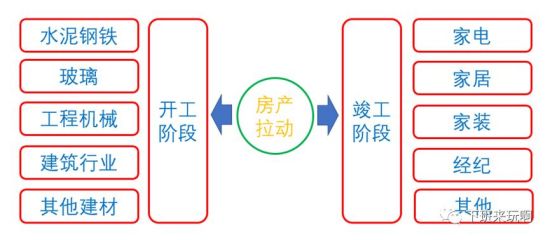

經(jīng)濟(jì)下滑時,不同行業(yè)出現(xiàn)產(chǎn)能過剩,商品賣不出去。由于地產(chǎn)產(chǎn)業(yè)鏈很長,開工階段可以拉動水泥、鋼鐵、玻璃、建材、工程機(jī)械、建筑等行業(yè),竣工階段可以拉動家電、家居、家裝等行業(yè)。因此,通過降息降準(zhǔn)、取消限購等等政策,刺激商品房銷售,進(jìn)而刺激開發(fā)商投資,消耗上述行業(yè)過剩產(chǎn)能,就成了對沖經(jīng)濟(jì)下滑的重要手段。

2008-2019年,隨著經(jīng)濟(jì)形勢的變化,房地產(chǎn)經(jīng)歷了兩次大規(guī)模刺激(2008、2015)和一次小規(guī)模刺激(2012)。這三次刺激之后,房地產(chǎn)徹底失控。

(一)2008-2014:一大一小的兩次刺激

1、2008-2009年的刺激及其后果

2008年金融危機(jī)后,為對沖經(jīng)濟(jì)下滑,國家出臺了一系列刺激政策,其中就包括對房地產(chǎn)的刺激政策。

2008年10月,首付比例下調(diào)至20%,同年11月,國務(wù)院重申房地產(chǎn)是重要的支柱企業(yè),隨后各部門出臺配套措施,包括下調(diào)貸款利率、取消銀行信貸規(guī)模限制等等措施。這是金融危機(jī)后的第一次大規(guī)模刺激。

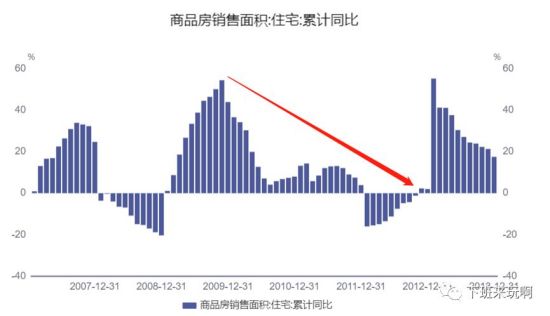

一套組合拳下來,房價觸底反彈,2009年底全國商品住宅均價同比上漲24.69%。房價上漲太快,遠(yuǎn)遠(yuǎn)超過居民收入增長速度,引得輿論嘩然。2009年底國四條頒布,同期會議明確表態(tài)要“遏制房價過快上漲”。2010-2011年,5次加息,12次上調(diào)存款準(zhǔn)備金率。

雖然處于緊縮狀態(tài),但房地產(chǎn)市場并未實質(zhì)性逆轉(zhuǎn),開發(fā)商對資金的需求仍然強(qiáng)烈,出現(xiàn)了大量規(guī)避監(jiān)管的“金融創(chuàng)新”。比如,銀行把貸款偽裝為信托貸款,這樣表內(nèi)業(yè)務(wù)就成了表外業(yè)務(wù),相應(yīng)地融資成本也會更高。此外,民間借貸在4萬億時期快速發(fā)展,也成了民營企業(yè)重要的資金來源。“目前一年期存款利率為3.5%,而表內(nèi)貸款利率為6.56%,表外貸款利率平均可以達(dá)到9.56%,民間拆借利率平均達(dá)到25.44%。這種不同利差導(dǎo)致在目前信貸管制和金融壓制的環(huán)境中滋生大量的監(jiān)管套利。”

2、2012年的刺激及其后果

2012年我國經(jīng)濟(jì)增長再次面臨巨大壓力。

從外部來看,歐債危機(jī)爆發(fā)導(dǎo)致外需承壓;從內(nèi)部來看,四萬億的后遺癥也顯露出來,不同產(chǎn)業(yè)產(chǎn)能過剩的壓力越來越大。內(nèi)外交困使得我國GDP增速首度破八(僅為7.9%)。

如果放任經(jīng)濟(jì)失速,為經(jīng)濟(jì)高速增長所掩蓋的諸多矛盾都會一一爆發(fā),這是不可承受之重。因此,我國在以后更高的房價和當(dāng)前面臨的動蕩之間,選擇了前者。不能讓矛盾在當(dāng)下爆發(fā)!刺激!哪怕推高房價也要刺激!

2012年,我國先后兩次降息降準(zhǔn)。在政策刺激下,我國房價增速回升,房地產(chǎn)銷售面積同比由負(fù)轉(zhuǎn)正。這是金融危機(jī)后的第一次小規(guī)模刺激。

這次刺激可以看做調(diào)控大背景下的某種放松,反映出了我國的矛盾心態(tài),這種矛盾心態(tài)反映在政策上就是某種平衡政策,即在刺激經(jīng)濟(jì)和避免房價過快上漲之間尋求一定的平衡,經(jīng)濟(jì)下滑就大搞刺激,房價上漲過快就出臺政策調(diào)控,如此往復(fù)。在這樣的動態(tài)平衡之中,房價越來越高,負(fù)債越來越高,風(fēng)險越來越大,最終走向了不可逆轉(zhuǎn)的局面。

(二)2015-2016:第二次大規(guī)模刺激

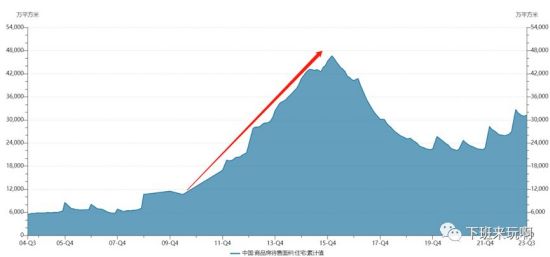

在上一輪刺激中,開發(fā)商瘋狂拿地建房,導(dǎo)致庫存不斷攀升。我們用竣工待售面積為庫存指標(biāo)(狹義庫存),可以看到2010年后房地產(chǎn)庫存不斷攀升。

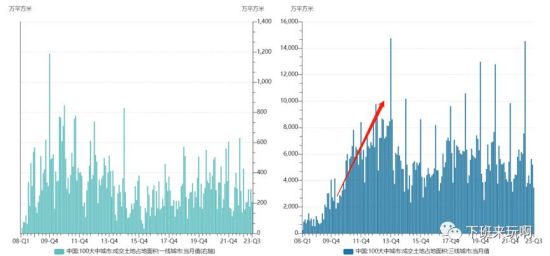

越是偏遠(yuǎn)的城市,越是庫存高企。一大一小兩次刺激,導(dǎo)致房地產(chǎn)火熱迅速從一線城市擴(kuò)展至二三線城市,開發(fā)商在三線城市大量拿地。下圖是100大城市土地成交面積的月頻數(shù)據(jù),左邊是一線城市情況,2009-2013年間并無明顯增加趨勢,右邊是三線城市情況,2009-2013年間呈明顯上漲趨勢。

然而,三線城市并沒有這么多的新增城鎮(zhèn)人口,也沒有這么多的有購買力的剛需。隨著庫存攀升,越是偏遠(yuǎn)的城市,商品房去化周期越長。在這樣的大背景下,2014年初,我國商品住宅銷售面積和銷售額雙雙同比轉(zhuǎn)負(fù)。實際上,在這之前部分地區(qū)已經(jīng)被爆出房屋大量閑置,有些小區(qū)甚至空無一人,網(wǎng)友戲稱為“鬼城”。一邊是閑置的房屋越來越多,一邊是高企的房價讓年輕人買不了房,市場經(jīng)濟(jì)下相對過剩的危機(jī),在房地產(chǎn)領(lǐng)域以一種格外刺眼的方式展現(xiàn)出來。2016年,任志強(qiáng)語出驚人,建議把三四線多余住宅炸掉,“只能炸掉,不會因為任何政策而消化掉”。何其相似場景,市場經(jīng)濟(jì)下倒牛奶的一幕,難道要在房地產(chǎn)重演?

隨著庫存積壓,商品房過剩越來越嚴(yán)重,整個房地產(chǎn)業(yè)的投資增速不斷下滑,2011年房地產(chǎn)投資增速超過30%,而到了2015年房地產(chǎn)投資增速跌破了10%。投資增速下滑拖累經(jīng)濟(jì)增速,在刺激經(jīng)濟(jì)和遏制房價之間,中央再次選擇了刺激經(jīng)濟(jì)。2014年底下調(diào)貸款利率,隨后在2015年四次降準(zhǔn)五次降息,釋放了大量資金,緊接著又放寬限售,并下調(diào)一、二套房首付比例。在極度寬松的金融環(huán)境中,房價觸底反彈再度暴漲。

這是金融危機(jī)以來第二次大的刺激,本來刺激中最精彩的一幕發(fā)生在三四線城市。由于大量庫存積壓在三四線城市,而三四線城市的購買力又偏弱。怎么辦?政府創(chuàng)造性地提出了“棚改貨幣化”的方式消耗庫存。以往,政府棚改主要是采用“實物安置”的方式,即給被拆遷的家庭直接置換安置房。2015年開始推動的棚改貨幣化,政府部門以貨幣的形式補(bǔ)償被拆遷棚戶區(qū)居民,而后居民再到商品房市場上購置住房。這種現(xiàn)金補(bǔ)償?shù)姆绞綐O大提高了居民端的購買力,拿到貨幣的居民不得不去購買商品房(而且可以貸款買房放大杠桿),不然就沒有地方居住。棚改貨幣化是三四線城市去庫存的大殺器,按任澤平的估算,棚改貨幣化幫助消耗了約4億平米的商品房,占2015-2016年商品房銷量的16%。

政府給到居民的補(bǔ)充款是從哪里來的呢?找銀行借的。政府并沒有多余的錢給到居民,所有的錢都是找銀行定向借款,主要是國開行等金融機(jī)構(gòu)的“抵押補(bǔ)充貸款”(PSL)。這種貸款期限長、利率低,專門用于支持全國各地的棚改。政府拿到貸款后發(fā)放給拆遷戶,開啟了打折促大建的循環(huán)。據(jù)統(tǒng)計,2016年末央行PSL余額就達(dá)到了20,526億。換句話說,實行棚改貨幣化兩年后,央行為房地產(chǎn)市場定向放水2萬億。

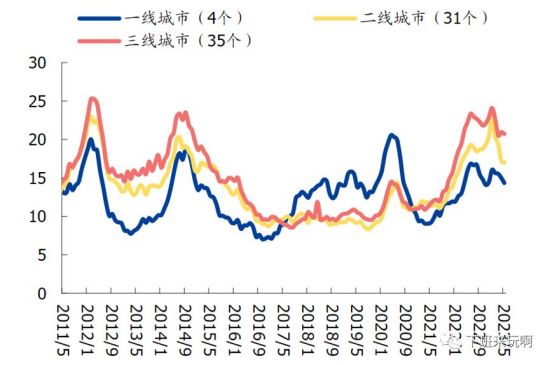

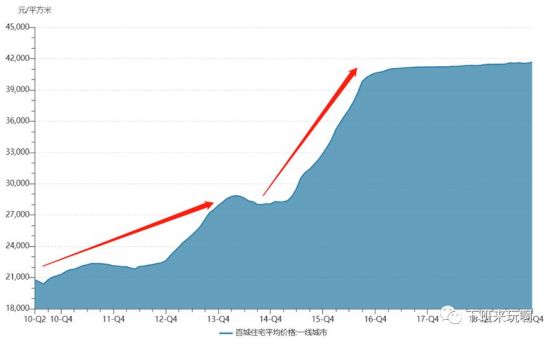

寬松的金融環(huán)境和棚改貨幣化的刺激,使得房價再次暴漲。最先觸底反彈的是一線城市。2015年6月,一線城市房價同比增速轉(zhuǎn)正,從2015年9月到2017年6月,同比增速連續(xù)22個月在兩位數(shù)以上,房價均價從2015年6月的2.95萬暴漲至2017年6月的4.11萬。金融危機(jī)后兩次大規(guī)模漲價,一線城市的房價徹底脫離了老百姓的購買能力。

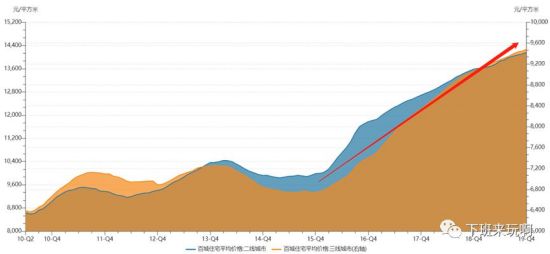

二三線城市的反彈晚一些。二線城市在2015年底,三線城市在2016年初,紛紛觸底反彈,但二者在2017年前漲幅明顯低于一線城市。2016年底,由于房價上漲太快,一線城市均價突破4萬,二線城市均價逼近1.2萬,三線城市中都不乏均價過萬的地區(qū)。老百姓對房價的怨氣越來越多,房地產(chǎn)的泡沫越來越大,中央明顯意識到問題的嚴(yán)重性,不能再放任房價瘋漲。2016年底,首次提出“房住不炒”,隨后從2017年開始,再次進(jìn)入房地產(chǎn)調(diào)控時期,2018年甚至提出七限政策——限價、限購、限售、限貸、限商、限企、限地。在嚴(yán)格的政策限制下,一線城市的房價增幅迅速減緩,但二三線房價持續(xù)上漲,并一直持續(xù)到2019年下半年。

(三)小結(jié)

2008-2019年是房地產(chǎn)狂飆的第二個階段。在本階段中,我國一直在刺激經(jīng)濟(jì)和遏制房價暴漲之間搞平衡,經(jīng)濟(jì)下滑就刺激房地產(chǎn),以期增加投資彌補(bǔ)需求缺口,一刺激房價就快速上漲,房地產(chǎn)公司爭相拿地加大開發(fā)力度,這又導(dǎo)致房企和居民的負(fù)債越來越高,泡沫越來越大,中央又被迫調(diào)整政策,遏制風(fēng)險。周而復(fù)始,不斷循環(huán)。這既反映了我國矛盾的態(tài)度,又是市場經(jīng)濟(jì)固有矛盾在房地產(chǎn)領(lǐng)域的折射。

在這個過程中,房地產(chǎn)的危機(jī)不斷成熟。

一方面是供需發(fā)生逆轉(zhuǎn)。在不斷刺激下,房價已經(jīng)遠(yuǎn)遠(yuǎn)超過普通百姓的承受能力,剛需人群越來越少,支撐房價的基礎(chǔ)越來越薄弱。“2015年之前,房地產(chǎn)套牢的基本上是中上收入階層,而新一輪的去庫存,特別是貨幣化以及鼓勵農(nóng)名工購房,實際上將儲蓄存款相對薄弱階層的可利用資金基本上全部投入到房地產(chǎn)市場。消費(fèi)的核心支撐力不是高收入階層,而是中等及以下收入階層。”另一方面,在供需逆轉(zhuǎn)的情況下,政策也不斷收緊。

2017年規(guī)范銀信類業(yè)務(wù),2018年出臺資管新規(guī),交易所對房企發(fā)債提高標(biāo)準(zhǔn),等等,房企融資越來越難。

部分中小開發(fā)商開始出現(xiàn)違約。拉開了整個地產(chǎn)衰退的序幕。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號