疫情以來,很多人都在懷念2019年。

但我現(xiàn)在更懷念2009年,因?yàn)槟菚r(shí)候的飯真便宜。

如今,每天吃頓飯,都會(huì)感受到作為一個(gè)打工人的艱難:現(xiàn)在的飯?jiān)趺淳瓦@么貴?

記得2009年那會(huì)兒,早上喝一碗豆?jié){或者胡辣湯,也就1塊、1塊5;油條,一般是1塊錢1根,2塊錢3根,3塊錢5根;素包子1塊1個(gè),肉包子1塊5,或者2塊。

并且,那時(shí)候包子皮薄餡大,形容人臉大臉胖才用“包子臉”。

但現(xiàn)在,一杯豆?jié){2塊起,一碗胡辣湯得5塊起;一根油條2、3塊,稍微“氣派”一點(diǎn)就得四五塊;至于包子,素的也得2塊錢1個(gè),牛肉包得3塊起。

并且,現(xiàn)在的包子要比原來“袖珍”多了。尤其是小籠包,跟過去的餃子比,一般勝在皮兒厚、敗在餡少。

再說午飯,過去的面條,小碗六七塊,大碗七八塊,并且牛肉面里真的能看得見牛肉;蓋飯,素的六七塊,葷的也就八九塊。并且,米飯一般都可以無限續(xù)碗,不額外收費(fèi)。

過去如果吃飯比較省,饅頭是首選,方塊型的“杠子饃”1塊錢能買到三四個(gè),圓的“蒸饃”1塊錢能買到2個(gè)。并且,當(dāng)年的饅頭,敦實(shí)有嚼勁,1塊5就能管飽。

至于佐饅頭下飯的咸菜、泡菜、豆豉、大醬,一般都可以從店里“白嫖”,盡管量不大,不貪心,也都?jí)蛴谩?/p>

現(xiàn)在一碗普通面條動(dòng)輒十幾塊,要是連鎖品牌三五十塊也不稀奇;蓋飯動(dòng)輒20幾塊,并且米飯也要收費(fèi),2、3塊錢1小碗。

饅頭至少1塊錢1個(gè),或者3塊錢2個(gè),要是連鎖品牌一個(gè)饅頭也敢賣幾十塊;至于咸菜、泡菜、豆豉、大醬,一般都要收費(fèi)。

然而,當(dāng)下,越來越多的人對這一現(xiàn)象習(xí)以為常。

就在10年前,一份蓋飯漲價(jià)都是事關(guān)“民生”的經(jīng)濟(jì)學(xué)大事。

10年前,出去聚個(gè)餐得花多少錢呢?一桌不錯(cuò)的飯菜,在一線城市,人均也就五六十塊錢。

現(xiàn)在出去隨便聚個(gè)餐,低于人均100塊,不僅很難吃體面,甚至很難吃飽。

民以食為天。吃飯是剛需中的剛需。

短短十幾年,飯菜價(jià)格為什么如此突飛猛進(jìn)?

或許很多人沒有意識(shí)到,吃飯已經(jīng)成為不少一線、新一線城市打工族的難以承受之重。

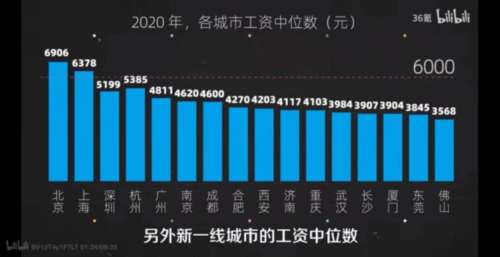

從2020年的一份各城市工資統(tǒng)計(jì)表中我們也可以看出,各大城市工資中,近9成人的工資中位數(shù)連6000塊錢都不到。

即使中位數(shù)超過6000元的北京、上海,也只有35%的人月薪過萬。

如果一個(gè)人月工資按6000元算,一頓飯算20塊錢,一日三餐算50塊錢。那么即使每天都如此克制的吃飯,周六日也不額外改善生活,一個(gè)月光在吃上的開支就占了收入的25%。

根據(jù)某租房平臺(tái)數(shù)據(jù),城市打工族的平均月租,大約占到收入中位數(shù)的1/3。

除此之外,當(dāng)下的年輕人面臨房貸、教育、醫(yī)療等各項(xiàng)主力支出的壓力,飯菜這個(gè)價(jià)格不得不說確實(shí)太貴。

可現(xiàn)在的飯價(jià)為什么會(huì)漲到這么離譜的價(jià)格?

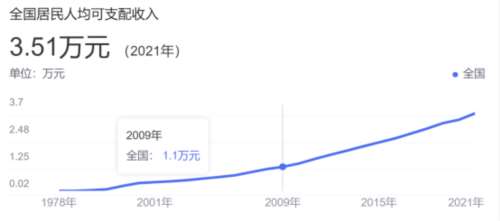

有人說,是因?yàn)檫@些年全國人均可支配收入在不斷增長。這個(gè)觀點(diǎn)挺主流的。

畢竟,2009年全國人均可支配收入只有1.1萬元,2021年達(dá)到了3.5萬元。

這話乍一聽也挺有道理。

不過,決定商品是否漲價(jià)的主要原因不應(yīng)該是成本是否提升,供需關(guān)系是否緊張嗎?

所以,這些年飯菜價(jià)格換著花樣增長的原因,究竟是什么?

01

飯價(jià)上漲,到底漲了啥?

我們先看看餐飲的成本是否增長了。

在過去,原材料、租金和人工成本,一直以來被認(rèn)為是餐飲最主要的支出項(xiàng)目。

最近這十幾年,食材成本有沒有漲呢?

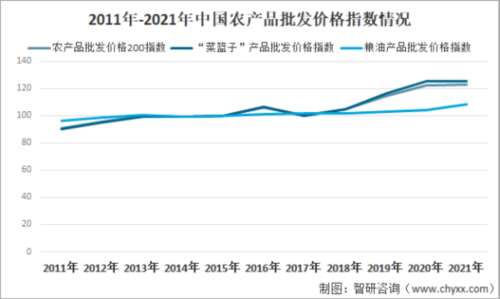

從近十年數(shù)據(jù)看,在疫情前,農(nóng)產(chǎn)品批發(fā)價(jià)格200指數(shù)總體趨于平緩,變動(dòng)不大,疫情后才發(fā)生高漲,而糧油產(chǎn)品批發(fā)價(jià)格指數(shù)基本沒什么變動(dòng)。

這么看來,食材成本宏觀上并沒有太大變化。

當(dāng)然,微觀證據(jù)也隨處可見。

比如我居住的北京某城中村,一條街上駐扎著7、8家“夫妻店”,由于地段不旺租金并不高,人工基本都是自己家人,也沒啥名氣資本看不上,就是掙點(diǎn)“本分錢”。

這樣的情況下,他們的飯價(jià)能賣到多少錢呢?

一份宮保雞丁蓋飯14塊錢,一份蛋炒面13塊錢。價(jià)格和分量,和當(dāng)下隨處可見的飯館都相差一倍左右,但和10年前隨處可見的飯館都很相近。

從現(xiàn)實(shí)情況看,食材價(jià)格的確有漲,但確實(shí)影響不大。

那么,人工成本呢?

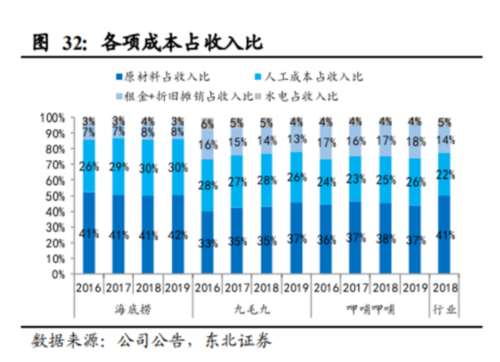

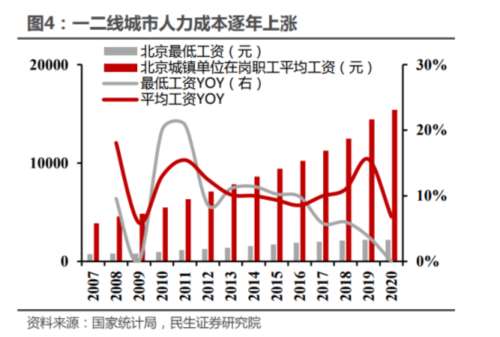

從直觀的統(tǒng)計(jì)數(shù)據(jù)看,2012-2019 年,一二線城市的人力成本確實(shí)在不斷抬升。

在2010年,有記者采訪到的北京近50家餐館服務(wù)員,工資基本都在1500元左右,而當(dāng)時(shí)必勝客服務(wù)員的月薪大約在2000到3000元之間。

現(xiàn)在,飯店服務(wù)員的月工資,北京6環(huán)周邊是2000—2500元,北京必勝客服務(wù)員工資在4000-6000元之間。

廚師價(jià)格多少呢?從過去的信息看,10年前廚師工資在2000-3000元之間,現(xiàn)在招聘網(wǎng)站給出的大致范圍是5000-8000元。

這樣算下來,人工成本確實(shí)漲了不少。畢竟截至2021年底全國930萬家餐飲店,大概2000萬廚師,每家平均都要有2個(gè)廚師。

這也的確是很多餐館漲價(jià)的名義以及實(shí)際原因。

但,人工成本并非不能降低。因?yàn)橛幸粯訓(xùn)|西越來越多的餐館在用,能將這項(xiàng)成本降下來——菜肴包。

平時(shí)注重細(xì)節(jié)的網(wǎng)友應(yīng)該觀察到,這些年,不論我們點(diǎn)外賣還是去餐館吃飯,會(huì)發(fā)現(xiàn)上菜效率很高。

比如服務(wù)員會(huì)給你一個(gè)沙漏,15分鐘,或者25分鐘內(nèi)沒有上菜就會(huì)退返一部分現(xiàn)金。

為什么這些餐廳會(huì)有這樣的底氣?因?yàn)樗麄冇玫氖遣穗劝?/p>

菜肴包,簡單理解就是提前做好的成品和半成品,等需要上菜時(shí)直接花幾分鐘加熱即可。

而這種做法就是將餐館大部分的工作前置化,過去采購、洗菜、切菜、炒菜等環(huán)節(jié)紛紛“外包”,餐館要么買現(xiàn)成的菜肴包,或者連鎖餐飲用自己的中央廚房做好。

尤其是2012年資本瘋狂燒出來的O2O,幾乎讓“按時(shí)達(dá)”成為外賣商家能否在這一行混下去的最重要甚至唯一標(biāo)準(zhǔn)。這也導(dǎo)致菜肴包在外賣商家中大受歡迎。

2020年數(shù)據(jù),大概43%的外賣商家全部收入的70%以上是來自外賣。菜肴包,功不可沒。

菜肴包,對餐館降低成本大有好處。

首先,廚師就基本不需要了,而一個(gè)廚師的成本相當(dāng)于2、3個(gè)服務(wù)員。

其次,就是提升了上菜速度,這樣的上菜效率會(huì)極大提高翻臺(tái)率,賺錢更快。

今年7月8日,某餐飲品牌創(chuàng)始人就說道:”未來10年,90%的廚師會(huì)被預(yù)制菜干掉”、“未來10年,90%的餐館必須使用預(yù)制菜”。

盡管該言論引發(fā)很大爭議,廚師這個(gè)工種整體會(huì)不會(huì)因此受到重挫還需要時(shí)間檢驗(yàn),但現(xiàn)實(shí)中這樣的危機(jī)也比比皆是。

2021年,45歲的廚師秦聲失業(yè)了。

秦聲的老板在商場租下幾個(gè)店鋪,準(zhǔn)備擴(kuò)張成連鎖餐廳。本以為還能帶幾個(gè)徒弟的秦聲卻被辭退了。

“5元錢成本的預(yù)制料包,熱一下賣25元,可能只需要2分鐘。從這個(gè)道理上看,老板確實(shí)沒有必要再養(yǎng)個(gè)我了。”

不得不承認(rèn)肴包的普及,導(dǎo)致餐館的凈利潤提升了。換個(gè)角度來說,餐館的綜合成本降低了。

這就奇怪了,國內(nèi)食材批發(fā)價(jià)格一直沒有大幅漲價(jià),餐廳尤其是外賣商家綜合成本也在不斷壓縮,那么,飯菜價(jià)格為什么一直居高不下?

更奇怪的是,2019年,疫情還沒有來的那年,全國竟然有280多萬家餐廳倒閉。

也就是說,即使飯菜價(jià)格這么高了,還是有大批餐館不賺錢?

02

到底誰把錢賺了?

還是要回到成本問題上。

對于餐館老板來說,人工和食材成本自己是有話語權(quán)的,尤其是“夫妻店”、小餐館的老板。生意不好做就開掉廚師、服務(wù)員自己上,或者給自己少發(fā)點(diǎn)工資。也可以多采購更便宜、耐儲(chǔ)存的食材,或者更便宜的菜肴包。

但是,有一項(xiàng)成本,餐館老板基本沒有話語權(quán)——房租。

說到底,餐飲還是一個(gè)空間游戲。餐飲老板不可能在農(nóng)村老家開網(wǎng)店,把外賣賣到北上廣深。

所有餐飲從業(yè)者,都繞不開這一項(xiàng)固定、且基本沒有彈性支出。

從一線城市商鋪?zhàn)饨鸾甑淖兓部梢钥闯觯饨饍r(jià)格的確是一路飛漲。

2021年,多位券商分析師實(shí)地調(diào)研走訪北京50多家餐飲商戶發(fā)現(xiàn),房租最高可占營業(yè)額的四分之一。

并且,房租的漲價(jià)與否,往往并不以餐館的經(jīng)營狀況為轉(zhuǎn)移。

采訪中,山東的王老板籌集了六十多萬元,開了一家火鍋店。但干一年多后,房東中斷了合同,并表示:“如果還想干,那么就要再交一年房租,原來房租30萬一年,現(xiàn)在要交40萬。”

一位已經(jīng)關(guān)門的烤魚店的餐飲人表示,真正壓死門店的駱駝草是租金,疫情期間租金不僅不減免,合同不到期也不退。

甚至在2020年,有網(wǎng)友發(fā)視頻稱,有的地方房東一次漲價(jià)4000塊錢,由于漲價(jià)過高,出現(xiàn)了商家全搬走的情況。

但是,房東并不會(huì)因此進(jìn)行降價(jià)挽留。因?yàn)椋繓|的房子不愁租。

近年來,在火鍋、炸雞、奶茶、鴨脖、麻辣燙等品類上,能連鎖化的都在瘋狂冒頭拓店,根據(jù)某外賣平臺(tái)發(fā)布的數(shù)據(jù),萬店以上規(guī)模的餐飲連鎖門店數(shù)占比從2018年的0.7%增長至2020年的1.4%,僅三年時(shí)間占比翻倍。

不斷擴(kuò)張的連鎖餐飲在互相搶奪線下空間,蜜雪冰城的密集開店策略,甚至能讓人把一首”我愛你,你愛我“從街頭聽到巷尾。

但線下空間是有限的,相互競爭讓房東成為了賣方市場。

可以說,高租金,是所有餐飲同行以及非同行線下門店,共同“內(nèi)卷”的結(jié)果。

因?yàn)楦咦饨穑鱾€(gè)商戶都叫苦不迭,77.5%的餐飲商戶表示在門店租金上存在經(jīng)營壓力,且絕大多數(shù)餐飲老板無法與業(yè)主達(dá)成減租協(xié)議。

但讓餐飲老板們叫苦的除了線下房租,還有線上“房租”——外賣平臺(tái)抽傭。

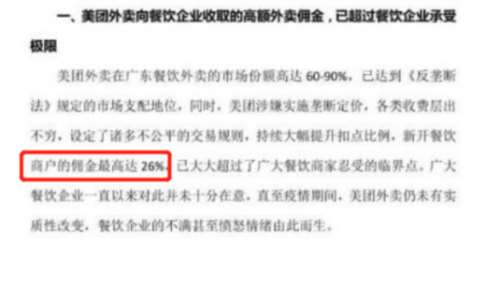

2020年4月,廣東餐協(xié)發(fā)了一篇外賣聯(lián)名交涉涵,文中稱,外賣平臺(tái)收取的高傭金讓數(shù)百家餐飲商家不堪重負(fù),新開餐飲商戶傭金最高達(dá)到了26%,呼吁外賣平臺(tái)對廣東餐飲業(yè)幫扶。

云南某餐飲企業(yè)總經(jīng)理劉碩給某媒體記者算了一筆賬,以50元客單價(jià)為例,外賣平臺(tái)抽取18%也就是9元,商家拿到40元,其中貨物成本就占到30元;如果商家做優(yōu)惠活動(dòng)時(shí)要自己掏腰包補(bǔ)貼,原價(jià)50元的餐品打折到30元或者25元,這時(shí)候貨物成本就占到20元,“算上房租水電,基本不賺錢”。

商家經(jīng)常需要給顧客提供餐盒,一個(gè)好點(diǎn)的外賣餐盒成本就要2-3元,顧客點(diǎn)單有時(shí)需要多個(gè)餐盒,但商戶只收取3元左右象征性的包裝費(fèi),多出來的費(fèi)用還是要自己承擔(dān)。

不做這一單,就沒有這一單的流量。

然而,做餐飲又天然渴望流量。

和線下旺鋪一樣,要想成為線上旺鋪,最簡單的方式就是花錢買推薦,用錢把自己推成大流量旺鋪。

但是,這事早就已經(jīng)“卷”起來了。

只是花錢買推薦還不夠,商家要想獲得更多訂單,就要發(fā)放各種商品券、滿減券,收藏?fù)Q購等等。

線上餐館不斷“內(nèi)卷”的結(jié)果就是,外賣平臺(tái)的“流量”變得和線下房東的門店一樣,成本越來越高。

這就導(dǎo)致餐飲行業(yè)出現(xiàn)在另一個(gè)“343”公式,3成在虧,4成持平,只有3成在賺。

這也就是為什么2019年,疫情還未到來,一年時(shí)間國內(nèi)倒下的餐廳就有大約300萬家。

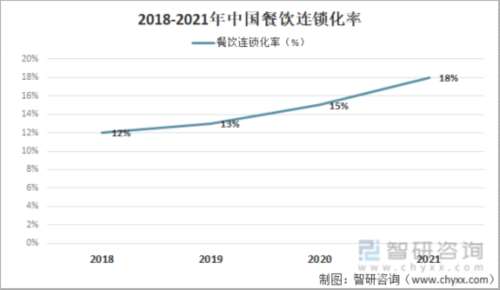

但奇怪的是,一邊是各個(gè)餐飲老板叫苦連天,甚至大批餐館倒下,另一方面餐飲連鎖化率卻在不斷上升。

并且,困在疫情中2021年,國內(nèi)餐飲連鎖化率竟然從15%提高到了18%。

這么看來,是不是餐飲的錢都被連鎖品牌賺走了?

畢竟,連鎖品牌具有規(guī)模和品牌優(yōu)勢。規(guī)模越大,批量采購和制作菜肴包成本越低。品牌越響亮,每家分店的翻臺(tái)率越高,總體利潤越高。

海底撈老板張勇曾經(jīng)最引以為豪的就是高翻臺(tái)率:“好多人學(xué)海底撈學(xué)不來,就是翻臺(tái)上不來,翻不過就賠錢。”

那么,國內(nèi)餐飲的錢,是不是被連鎖品牌賺走了?

03

商家無法實(shí)現(xiàn)的夢,讓消費(fèi)者買單?

但從上市公司經(jīng)營情況來看,連鎖品牌日子也不好過,虧的多,賺的少。

連鎖化風(fēng)起云涌的2021年,連鎖餐飲的標(biāo)桿們,似乎也都在“賠錢賺吆喝”。

如果我們再穿透一層來看,那些賺錢的、甚至包括虧損比較少的連鎖餐飲品牌,“貓膩”也比較大。

他們盈利、或者虧損少的主要原因往往是因?yàn)楣?yīng)鏈的生意還不錯(cuò)。說白了,不是賣飯菜給消費(fèi)者,而是賣食材、菜肴包、酒水等給餐飲公司。比如廣州酒家、九毛九等。

也就是說淘金的沒發(fā)財(cái),給淘金者賣鋤頭、租房子的人發(fā)財(cái)?shù)墓适掠稚涎萘恕?/p>

既然連鎖餐飲不賺錢,甚至是給別人做嫁衣,為什么它們還要扎堆去連鎖?

這可能是餐飲行業(yè)“內(nèi)卷基因”或者“賭徒基因”的極致化表現(xiàn)。

畢竟,國內(nèi)有海量餐飲從業(yè)者都覺得自己能成為餐飲品牌,而海量的餐飲品牌都想連鎖,海量的連鎖餐飲品牌一直懷有“中國麥肯夢”,都想成為中國版肯德基、麥當(dāng)勞。

他們每一個(gè)人都覺得自己能成為“一將”,而別人只是“萬骨”。

2011年時(shí),香港TVB記者在重慶采訪時(shí)發(fā)現(xiàn),重慶每家肯德基旁邊,幾乎都開著一家“鄉(xiāng)村基”。不僅位置離得近,從裝潢到服務(wù)流程都非常相似。而當(dāng)時(shí)鄉(xiāng)村基的創(chuàng)始人李紅正激情地到處跟人講要做中國麥當(dāng)勞的故事。

10年后的今天,哪怕面對疫情的沖擊,餐飲企業(yè)的一腔熱血仍然不減當(dāng)年,紛紛瞄著麥當(dāng)勞、肯德基描摹未來:

鄉(xiāng)村基計(jì)劃在未來兩年新開鄉(xiāng)村基和李大米餐廳230家和420家;七欣天計(jì)劃在未來三年再新開門店300家;和府撈面創(chuàng)始人李學(xué)林曾在接受采訪時(shí)表示其門店目標(biāo)是1000家。楊國福,則提出了到2025年開店10000家的計(jì)劃。

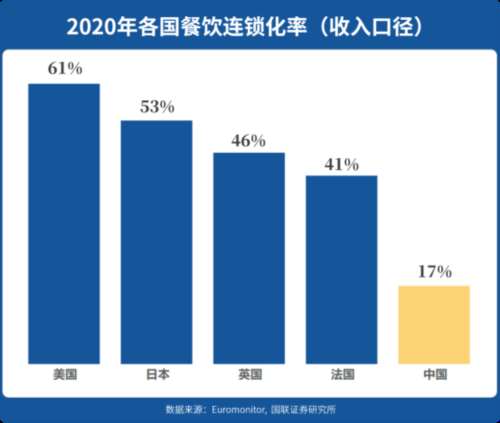

刺激它們不斷沖塔的,是一根近在眼前的“胡蘿卜”:美國餐飲連鎖化率高達(dá)61%,而中國餐飲連鎖化率卻只有17%。

17%到61%,這中間存在著何其浩大的財(cái)富想象空間?!

但話說回來,“麥肯夢”在中國能實(shí)現(xiàn)嗎?

每一個(gè)“賭徒”都相信自己能實(shí)現(xiàn)。

而我比較認(rèn)可十幾年前“豪賭”失敗的“紅高梁”創(chuàng)始人喬贏的一段感悟:這個(gè)世界已經(jīng)變了,麥當(dāng)勞、肯德基、艾德熊這樣的洋快餐連鎖在工業(yè)文明剛剛形成或正在形成的國家非常容易接受,但在工業(yè)文明形成較早,正在跨入信息文明的國家,這些洋快餐連鎖已經(jīng)失去其標(biāo)志性意義,開始走下坡路了。

喬贏認(rèn)為,現(xiàn)在的中國餐飲企業(yè)已沒有必要去追隨一種鼎盛期已過的商業(yè)模式。

除此之外,麥當(dāng)勞、肯德基之所以成功,還有一個(gè)業(yè)界公認(rèn)的原因:它們出現(xiàn)在美食荒漠的國家。

綜合喬贏的“實(shí)戰(zhàn)教訓(xùn)”,我們可以粗略得出這一樣一個(gè)結(jié)論:

像肯德基、麥當(dāng)勞這樣的國際連鎖餐飲品牌,只會(huì)出現(xiàn)在美食荒漠的國家的工業(yè)文明剛剛形成的時(shí)期。

簡單來說,麥、肯等快餐當(dāng)年之所以能靠著十幾個(gè)單品,從硅谷賣到東海岸。是因?yàn)榇罅抗I(yè)人口快速出現(xiàn),而工業(yè)人口每天吃飯的時(shí)間段基本固定,需要出餐效率高的食物。

麥、肯當(dāng)時(shí)之所以能形成讓全球同行羨慕的連鎖化,是因?yàn)樵诿朗郴哪膰遥瑵h堡、薯?xiàng)l的好吃程度超過了當(dāng)時(shí)那個(gè)國家大部分日常飲食。

而中國自古是美食天堂,不僅擁有八大菜系。各地區(qū)呈現(xiàn)明顯的口味差異,北咸南甜東辣西酸。

幾乎沒有什么單品能暢銷全國,即使是飽腹型食物,中國人也有面食、米線、包子、餃子、油條、粥等選擇,每一類都有十幾甚至幾十種細(xì)分。

這讓很多中餐連鎖遇到舌尖上的詛咒,不少連鎖餐飲還沒沖出自己所在地域就活不下去了。

在追夢的過程中,從快餐的榮華雞、紅高粱、一茶一坐,到中端的小肥羊、譚魚頭、金錢豹,再到高端的靜雅、湘鄂情、俏江南,無數(shù)人折戟沉沙。

可以看得出,無數(shù)人想掙餐飲的錢。要想掙到這個(gè)錢,就要把數(shù)以千萬的小餐館、“夫妻店”清理出場。

它們一方面不斷擴(kuò)大規(guī)模,相互競爭,讓有限的街面店鋪價(jià)格水漲船高,讓外賣平臺(tái)流量變得越來越貴,在這個(gè)過程中,平價(jià)餐廳生存空間越來越小。

另一方面他們走向連鎖化、品牌化的過程中,為了增強(qiáng)競爭力,不斷在品牌宣傳,形象包裝,以及店面的租金和裝修上砸錢,讓餐飲入門門檻不斷提升。

這也就是為什么這些年食材價(jià)格沒有大幅漲價(jià),賺辛苦錢的小餐館大批量倒閉,大量連鎖品牌即使不賺錢也要瘋狂擴(kuò)張。

一定程度上說,餐飲已經(jīng)不再是參與其中的勞動(dòng)者靠汗水賺錢的行業(yè),而是逐步變成房東、外賣平臺(tái)、餐飲資本有意無意“合謀”的一場資本游戲。

房東和外賣平臺(tái),能穩(wěn)穩(wěn)的賺到錢。入場早、離場早、能上市的玩家,也能賺到錢。

線下或者線上能搶到旺鋪的“三成贏”玩家,大概率可以賺到錢。不懂游戲規(guī)則或者沒有實(shí)力參與游戲規(guī)則的玩家,最終可能就會(huì)歸類到“4成持平,3成虧”。

而所有主動(dòng)或被動(dòng)抬升起來的成本,最終都轉(zhuǎn)嫁到消費(fèi)者頭上。

尾聲

眾所周知,餐飲,尤其是吃飯,是天底下最大的剛需。

同時(shí),餐飲也是容納就業(yè)最多的行業(yè)之一。數(shù)以千萬的個(gè)體戶,因?yàn)楦鞣N原因投身其中。

然而,隨著餐飲從賺辛苦錢的“勤行”,逐步變成財(cái)富游戲。所有站在金字塔、食物鏈底端的人,都會(huì)感受到來自上面的越來越重的壓力。

面對這種情況,越來越多的消費(fèi)者開始在沉默中爆發(fā),轉(zhuǎn)向了更便宜的速食。

比如自熱米飯、螺螄粉、方便面、即食火鍋等等速食方便食品,2019年消費(fèi)規(guī)模較2017年增加了106%。

最近,身邊買菜肴包、自己加熱的同事、朋友也越來越多了。

眾所周知,溫水煮青蛙,水溫上升太快,青蛙會(huì)跳出去的。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號(hào)