近期,鄭州高新區(qū)“永威金橋西棠”住宅項(xiàng)目暴雷,“爛尾樓”事件再次引發(fā)群眾討論。由于該項(xiàng)目附近有四所大學(xué)環(huán)繞,眾多高校職工紛紛在該區(qū)域購(gòu)房,該項(xiàng)目因其高學(xué)歷而備受矚目。據(jù)稱,入住該區(qū)域住戶中有72名博士、320名碩士,本科及以上學(xué)歷超過(guò)80%,20%的業(yè)主享受鄭州人才補(bǔ)貼。

可惜,學(xué)歷再高,頂不住開(kāi)放商的手腕高;呼聲再大,頂不住權(quán)力的能量大。即便是高學(xué)歷人群,在市場(chǎng)經(jīng)濟(jì)的洪流中也難免享受一次所謂的“市場(chǎng)失靈”的待遇。

資本家沒(méi)有錢再和這些草民們玩耍了。金橋和永威兩家開(kāi)發(fā)商合力建設(shè)“西棠”項(xiàng)目,然而使用的建設(shè)款卻出自總包施工方。總包施工方貸款上班,卻被兩家開(kāi)放商空手套白狼。資本的運(yùn)作總是循著利潤(rùn)的臭味不斷投機(jī)。一個(gè)“西棠”項(xiàng)目還不足以喂飽金橋,另一個(gè)“北龍湖”又開(kāi)始了新一輪空手套白狼。一批資金,兩地用法。由于開(kāi)發(fā)“北龍湖”項(xiàng)目的需要,“西棠”項(xiàng)目的資金被盡數(shù)抽走,留下了毫無(wú)收益的總包施工方。于是,總包施工方自然而然的停止了一切工作,“爛尾樓”出現(xiàn)了。草民們?nèi)绻氚l(fā)泄,就去網(wǎng)絡(luò)上罵兩句吧,畢竟罵兩句并不會(huì)讓資本家們掉幾塊錢。

事實(shí)上,2022年是一個(gè)多事之秋,對(duì)于房地產(chǎn)企業(yè)來(lái)說(shuō)更是如此。永威與金橋的“爛尾樓”事件僅僅是一個(gè)縮影。在資本寒冬、經(jīng)濟(jì)蕭條的大背景下,連市場(chǎng)經(jīng)濟(jì)規(guī)律本身都需要如履薄冰,如臨深淵。

何謂“爛尾樓”?該名詞本身并無(wú)一個(gè)確切的定義。群眾通常把那些已經(jīng)具備完整的工程手續(xù)和各項(xiàng)批示的房地產(chǎn)開(kāi)發(fā)項(xiàng)目,在開(kāi)工之后卻因種種原因而無(wú)法完工的半成品樓房,稱呼為“爛尾樓”。

導(dǎo)致一個(gè)樓盤在手續(xù)齊全并開(kāi)工之后卻無(wú)法竣工的原因有許多,比如質(zhì)量問(wèn)題:開(kāi)發(fā)商在組織建造的過(guò)程中偷工減料,導(dǎo)致建筑無(wú)法達(dá)到安全質(zhì)量要求,進(jìn)而無(wú)法竣工;比如產(chǎn)權(quán)問(wèn)題;比如政策問(wèn)題。然而其中最重要的問(wèn)題卻是:資金問(wèn)題,或者說(shuō)是債務(wù)問(wèn)題。資金鏈斷裂是各種房企無(wú)法按約完成樓盤建設(shè)的主要原因。

根據(jù)克爾瑞地產(chǎn)研究的報(bào)告,鄭州市2021年的爛尾樓占總成交量的比例為全國(guó)第一;未交付問(wèn)題項(xiàng)目總面積為全國(guó)第四;總套數(shù)為全國(guó)第二。在全部二線城市中,鄭州市的爛尾樓現(xiàn)象可謂首屈一指,能與之相媲美的也只有長(zhǎng)沙、重慶、武漢三城。

房地產(chǎn)開(kāi)放周期本身相對(duì)較長(zhǎng),通常必經(jīng)“拿地——開(kāi)工——預(yù)售——竣工”四大環(huán)節(jié),整個(gè)流程通常在2-4年左右。部分頭部房企為了縮短時(shí)間,加快資本周轉(zhuǎn)速度,賺取更多利潤(rùn),可以將該過(guò)程縮短至1年甚至更少。在整個(gè)開(kāi)發(fā)周期過(guò)程中,房企一直處于較高負(fù)債的狀態(tài)下。

(中國(guó)房企資產(chǎn)負(fù)債率走勢(shì)圖[1])

在較高負(fù)債的前提下,房企獲得資金來(lái)源的渠道卻在不斷收緊。2020年8月20日,住建部、中國(guó)人民銀行聯(lián)合召開(kāi)重點(diǎn)房地產(chǎn)企業(yè)座談會(huì),出臺(tái)著名的“三條紅線”監(jiān)管政策。“三條紅線”要求:

1. 在剔除預(yù)收款后,房企的資產(chǎn)負(fù)債率應(yīng)當(dāng)小于70%; [2]

2. 凈負(fù)債率小于100%; [3]

3. 現(xiàn)金短債比大于1。 [4]

三條紅線的核心目的是降低房企的負(fù)債率、提高還貸能力,同時(shí)保證一定的資金流動(dòng)性。該政策進(jìn)一步將房企劃分為“紅橙黃綠”四個(gè)檔次:

1. “紅檔”企業(yè)被要求有息負(fù)債規(guī)模不能高于現(xiàn)有水平;

2. “橙檔”企業(yè)有息負(fù)債年增速不得超過(guò)5%;

3. “黃檔”企業(yè)不得超過(guò)10%;

4. “綠檔”企業(yè)不得超過(guò)15%。

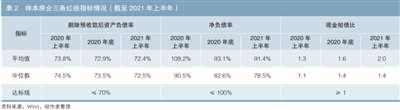

按照監(jiān)管要求,從2021年1月1日起,房企進(jìn)入降杠桿測(cè)試期,要求在2023年底實(shí)現(xiàn)所有房企達(dá)標(biāo)。截止2021年上半年,達(dá)標(biāo)率只能說(shuō)差強(qiáng)人意。

(74家樣本房企數(shù)據(jù)情況[5])

在三項(xiàng)指標(biāo)中,最困難的就是降低“剔除預(yù)收款后的資產(chǎn)負(fù)債率”。2021年恒大暴雷事件就可見(jiàn)一斑。

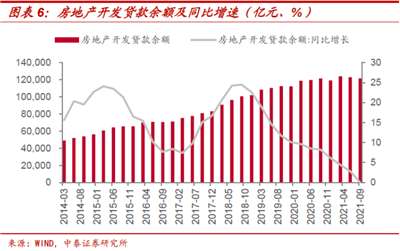

在“三條紅線”之外,房企的融資難度也持續(xù)加大。由于商業(yè)銀行提高了房企獲取開(kāi)發(fā)貸的準(zhǔn)入標(biāo)準(zhǔn),放棄或銀行貸款增速有所放緩。2020年12月,商業(yè)銀行開(kāi)始實(shí)行房地產(chǎn)貸款集中度管理和重點(diǎn)房企融資管理。截止2021年,房企開(kāi)發(fā)貸增速趨近于0%。

[6]

在政策收緊的背景下,新冠疫情導(dǎo)致的整體經(jīng)濟(jì)發(fā)展速度下行更是雪上加霜。中小房企獲取資金的渠道進(jìn)一步收縮,同時(shí)意味著中小房企獲取充足資金的成本進(jìn)一步提高,更意味著資金鏈斷裂的風(fēng)險(xiǎn)進(jìn)一步加劇。

在這樣的背景下,鄭州“永威金橋西棠”項(xiàng)目出現(xiàn)“爛尾”不是一個(gè)不能理解的事情。

從1992年南方談話、1994年分稅制改革和1998年房改開(kāi)始,房地產(chǎn)一直成為人們津津樂(lè)道的名詞。它幾乎撐起了中國(guó)城市化進(jìn)程的一片天,為中國(guó)經(jīng)濟(jì)騰飛做出了卓越的貢獻(xiàn)。可是當(dāng)我們每每聊起這個(gè)話題的時(shí)候,似乎卻總是忽略或模糊了它的主語(yǔ),為誰(shuí)創(chuàng)造了騰飛的機(jī)遇?為那些在工地上添磚加瓦的工人?為那些在格子間熬夜加班的青年?為那些在夜晚燈紅酒綠之下跑腿的服務(wù)業(yè)工人?還是為了那些坐在昂貴的寫(xiě)字樓里俯視世界的衣冠楚楚之輩?這個(gè)問(wèn)題再也不會(huì)由當(dāng)時(shí)做出這一系列“偉大決定”的人們來(lái)回答。在整個(gè)“西棠”項(xiàng)目的維權(quán)行動(dòng)中,只有業(yè)主們有組織的團(tuán)結(jié)、分工、抗議,讓這一片寒冬見(jiàn)到了“一絲”希望,這一絲希望就是正處在萌芽狀態(tài)中的“斗爭(zhēng)”。

如今,房地產(chǎn)行業(yè)走向了一個(gè)看似矛盾的局面:調(diào)控收緊則導(dǎo)致房企暴雷,放開(kāi)過(guò)熱則導(dǎo)致泡沫風(fēng)險(xiǎn)。于是,“不跌不漲”或“不跌慢漲”似乎成為一個(gè)合理的選擇。

真的嗎?

有時(shí)候,經(jīng)歷一些多少年都難遇的歷史性大事件確實(shí)能讓人長(zhǎng)見(jiàn)識(shí)、悟道理、理解世界。

注釋:

[1] 數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局

[2] 剔除預(yù)收款后的資產(chǎn)負(fù)債率 =(總負(fù)債- 預(yù)收賬款 -合同負(fù)債)/(總資產(chǎn) -預(yù)收賬款 -合同負(fù)債)

[3] 凈負(fù)債率 =(有息負(fù)債 - 貨幣資金)/ 凈資產(chǎn)

[4] 現(xiàn)金短債比 = 貨幣資金 / 短期有息債務(wù)

[5] 王博、李艷軍:《“三條紅線”債務(wù)限制政策下房企經(jīng)營(yíng)行為的變化》,載于《債券》2021年第11期,第64頁(yè)。

[6] 新浪網(wǎng). 房企融資全解析。

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號(hào)