據(jù)報道,國際勞工組織提出養(yǎng)老金替代率即退休工資占收入比的最低目標為55%。而中國社科院世界社保研究中心發(fā)布的數(shù)據(jù)顯示,我國養(yǎng)老金替代率由2002年的72.9%下降到2005年的57.7%,到2011年,這一數(shù)字更是降至50.3%。

不少網(wǎng)民認為,國內(nèi)養(yǎng)老金替代率連降,且突破國際警戒線,恐怕并非如專家所言是工資上漲過快之故,更有可能是因為養(yǎng)老金增幅低于工資增幅。這一事實的背后,是養(yǎng)老金的巨大缺口。

“工資漲太快”是曲解

有網(wǎng)民稱,設立養(yǎng)老金就是要在工作時為退休后存下更多的錢,繳到國家統(tǒng)一管理的盤子里,以便“老有所養(yǎng)”。如果養(yǎng)老金替代率越來越低,則意味著即使足額繳納養(yǎng)老金,退休后的基本生活依然難以得到保障,這無疑背離了養(yǎng)老金制度的設立初衷。

有學者認為,我國養(yǎng)老金替代率下降的主要原因,是近年來在職勞動者平均工資收入增長異常迅速。

對此,網(wǎng)民“舒圣祥”說,養(yǎng)老金替代率是相對工資而言,“工資漲太快”的說法貌似有理。可是,工資漲得快不快,卻不能跟養(yǎng)老金對比,而應該跟G D P作對比。多少年了,居民收入一直在苦苦追趕G D P增幅。相比G D P增速,相比物價水平增速,相比噌噌噌上漲的房價,工資真的漲太快嗎?

延遲退休不可取

網(wǎng)民“舒圣祥”說,關于養(yǎng)老金,最近一直熱議的話題是延遲退休。之所以要延遲退休,說一千道一萬,根本原因就是要彌補養(yǎng)老金資金缺口。養(yǎng)老金替代率遠低國際警戒線,則告訴我們另一個事實:即便像現(xiàn)在這樣,也是因為養(yǎng)老金發(fā)的少。如果養(yǎng)老金替代率達到國際警戒線,資金缺口還不知道該有多大。這無疑是一個很可怕的現(xiàn)象。

有調查顯示,94.5%的受訪者明確表示反對延遲退休,僅3.2%的受訪者表示支持,2.3%的受訪者表示中立或未表明態(tài)度。

網(wǎng)民“梁發(fā)芾”說,未來養(yǎng)老金存在相當大的缺口。解決這一難題,無論推遲退休年齡還是推遲領取養(yǎng)老金年齡,都不是最佳選項。

養(yǎng)老金并軌要出實招

有網(wǎng)民表示,機關事業(yè)單位人員與企業(yè)職工養(yǎng)老金“雙軌制”一直是社會各界關注的焦點,“雙軌制”的弊端日漸凸顯。人社部官員對此已明確表示并軌是方向。既然方向已定、目標明確,那么,當下就該下真功夫,出實招,從制度層面推進。

網(wǎng)民“王秋波”建議,機關事業(yè)單位養(yǎng)老保險制度與城鎮(zhèn)職工養(yǎng)老保險制度的改革必須一起進行,實現(xiàn)繳費義務平等、制度結構相同、待遇計發(fā)辦法一致,單獨進行改革是行不通的。首先將制度并軌,在統(tǒng)一制度的規(guī)范下實現(xiàn)養(yǎng)老保險的起點、過程公平;其次是縮小差距,縮差應該采取漸進、穩(wěn)妥改革和增量改革的方式,機關事業(yè)單位的現(xiàn)有養(yǎng)老金水平不降,但其增速將會控制,同時把企業(yè)養(yǎng)老金逐步調上去,逐漸縮小兩方面不合理的差距。(記者 陳偉 整理)

附:刀鋒:我們現(xiàn)在繳納的養(yǎng)老金真的入不敷出嗎?

最近兩年,總是聽到某些國家部委、官方機構、官員和學者喋喋不休的說“退休養(yǎng)老金有缺口”,有的說缺口達2.2萬億元人民幣,有的說缺口達到18.3萬億元人民幣(人民網(wǎng),養(yǎng)老金缺口的N歌版本——http://finance.people.com.cn/n/2012/0723/c70846-18571661.html)。于是乎,政府、官方、官員、專家和學者們紛紛獻計獻策,這最后拿出的計策卻只有一條——延遲退休年齡。

我本不是較真之人,但看著這些政府官員和專家學者們拿出的解決方案,總感覺有點欲蓋彌彰的味道,于是開始懷疑,我們繳的養(yǎng)老金真的不夠嗎,真的會等我們老了退休了會坐吃山空嗎?

于是,坐下來算一算,這一算不要緊,真真是嚇了我一大跳。欲知詳情,且往下看——

現(xiàn)如今已經(jīng)退休的人們,都是改革開放前參加工作的,過去是如何存繳養(yǎng)老金的,由于歷史原因以無從查取,但是為了能夠有說服力,讓所有讀者看個明白,索性所以不如從打鼓另開張,以今日為起始重新計算,然后再推導過去。

我們應該先取得一個共識,現(xiàn)在剛參加工作并且已經(jīng)開始繳納 社會養(yǎng)老保險 (含個人和單位兩部分)的年輕人, 其工資定為2000元的月薪應是基本符合實際的。此后,每年的工資收入增加幅度,我個人認為維持在年遞增5%的水平,應該也是符合實際情況的。各位看到此暫不要反駁和砸磚,大家可以回顧一下過去,看看過去的10年中,我們的工資收入是否上漲了將近60%?再看看過去的30年中,我們的工資收入是否上漲了將近2倍?我現(xiàn)在告訴大家的數(shù)據(jù)是來自于國家統(tǒng)計局的數(shù)字——2012年中國人的平均收入較1978年平均增加了40倍(不含物價上漲和貨幣貶值因素)。由此可見,我在此給出的5%的工資收入年遞增幅度,是非常保守的估計。

我們知道,國家出臺的社會養(yǎng)老保險繳存規(guī)定是這樣的,以個人工資為繳存基準,個人按照8%繳納,單位按照20%繳納。如果一個人的月工資是2000元,那么個人需要從中拿出8%亦即160元繳存養(yǎng)老保險;同時單位需要額外為個人賬戶繳納該員工工資的20%亦即400元,兩者合計560元。

好了,現(xiàn)在來看一張表格:

表中分列了:年齡、工齡、年收入、個人繳存金額、企業(yè)繳存金額和兩者合計金額等數(shù)項,我以為很是直白不用過多解釋。

上表中列明,一個年輕人從22歲開始參加工作,至60歲退休時,工作39年,他領取的工資從第一年第一個月的2000元起,在歷經(jīng)了10年后月薪增加至3100元,20年后月薪增加至4800元,一直到工作第39年即將退休前的月薪12770元。期間,他個人工資總收入是273.8萬元(當然其中需要扣除稅費和N險一金等),其中他個人繳納了21.9萬元的個人社會養(yǎng)老保險,加上單位為其繳納的部分,兩者合計為76.67萬元。

在39年前剛入職的年輕人即將退休的時候,他的個人養(yǎng)老保險賬戶中總共有其個人和單位繳存的金額總計為76.67萬元,這筆錢可以供他退休后領取多長時間呢?我們來看下表:

我們先看這個表的上部分,第一行是把領取退休工資標準分為每月領取2000、2500……4500、5000元數(shù)檔,第二行為年領取總額,第三行是根據(jù)本金總額為76.67萬元,不同退休工資額度可領取的年限,第四行為該退休人員在個人養(yǎng)老賬戶資金總額為76.67萬元時可領取到的年齡。大家看明白邏輯關系了嗎?如果我們每月領取3500元,可以領取18.3年至78.3歲;如果我們每月領取5000元,可以領取12.8年至72.8歲。

一定有人會問,上表中第五行和第六行的“本金收益金”又是什么東西呢?180.2萬元的數(shù)字又和我們有什么關系呢?別著急,我下面就要講。

從我個人的經(jīng)歷來說,雖然多少有點存款,但今年還能買2平米房子的錢明年只夠買半個平米,去年每月工資還夠買200罐進口奶粉今年只夠買80罐,這錢在自己手里只會貶值,所以在有一點余錢的基礎上,我會怎么做才能讓手上的錢保值。存銀行?年利息不到3%遠遠跟不上貨幣發(fā)行量和人民幣對內(nèi)貶值率;買股票基金?我6年前買股票的資金到今年市值只有當初的30%;買房子?有點,但限購之后沒名額再買了只能買外地的……。除了買房能夠暫時保值之外,我其實還買點古玩字畫之類的收藏品以起保值增值作用。另外一大項,就是我也做一些定向投資,這些定投有公募也有私募的,年收益大致在8-12%之間(其實還有更高的,但相應的風險也大),雖說銀監(jiān)會和證監(jiān)會要求定投不得做保本承諾,但實際上保本的概率還是非常大的。

我說這些什么意思呢?是告訴大家,如果我們的養(yǎng)老保險金賬戶,如果交給銀行或某個特別的機構進行理財,年遞增收益還是非常可觀的。那么我們的養(yǎng)老金賬戶是不是可以由政府或某個機構進行國內(nèi)的投資和收益理財呢?完全可以,在國內(nèi)投資的風險實際上是只有國際投資風險的幾分之一乃至十幾分之一,大家可以看看我們國家購買的美國政府債券和每股兩房債券,其風險是國內(nèi)定向投資風險的幾十倍。連這樣的國外投資我們國家都可以決定做,何況在國內(nèi)投資建設呢?

大家或許知道中投公司,也就是掌控中國主權基金對外投資的中國投資有限責任公司,其家底大致為國家發(fā)行的2300億美元的國債。他們當前以分散式投資于國外(尤其是美國)眾多的超大和大型企業(yè)如VALES SA公司、摩根士丹利公司、黑石公司、VISA公司、花旗銀行等,目的并非是對以上公司進行控股管制,而是僅為了獲得收益分紅。但中投公司投資黑石公司的30億美元,目前還剩余7.1億美元,投資摩根士丹利的56億美元目前還剩余17.7億美元。

另外我們還知道,國內(nèi)的高速公里收費,其起源于十幾年前的高速公里“大躍進”時期,以北京的機場高速為例,1993年投資11.65億元人民幣,在此后的4、5年間其投資成本以全部收回并產(chǎn)生結余,截止到2006年,其所收取過路費已超50億元人民幣,但是國家批復的仍可繼續(xù)收費至2026年。機場高速歸屬于在香港上市的北京控股公司,該高速路收益成為上市公司分紅(具體分給誰本文不討論)的重要組成部分,該公司2004年用于分紅的純利為50318.8萬港元。另外的消息是,2012年11月,香港上市的北京控股公司將以11.14億元人民幣價格向北控集團出售機場高速96%的股權和經(jīng)營權,在其控股機場高速收費的20年間投資收益比約為900%。

從上述兩個事例可以看出,在國內(nèi)投資的收益是遠遠大于在國外投資的,而在投資風險方面,國內(nèi)投資相對于國外投資的風險幾乎是可以忽略不計的。在收益方面,僅一條高速路在20年間的投資收益比就超過900%,其年收益率有該是多少呢?是不是也遠遠超過了我們普通居民所做并自認為收益很高的8-12%的定投年收益率呢?這是肯定的,高了不到四倍,其平均年收益率約為40%。

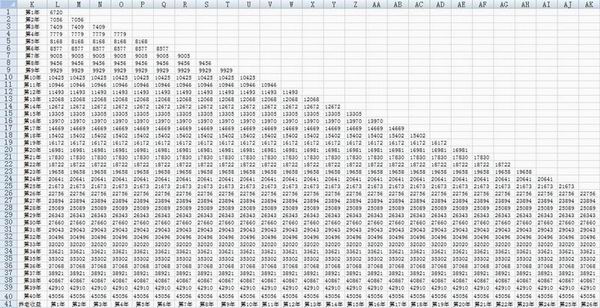

我們還得回到標題內(nèi)容中去。好了,我們現(xiàn)在知道8-12%的投資收益率在國內(nèi)投資市場里是很一般的,那么如果我們以年收益5%計算我們所繳納的社保養(yǎng)老金,會得到什么結果呢?我們再看下表(因該表較大,截取部分做說明,篇幅有限,第27年至第40年未列出)

上表中,左側所列為第1年所繳的社保養(yǎng)老到即將退休時的第40年中的收益情況,其年收益按5%遞增;向右分別為第2年所繳、第3年所繳,即表格底部所列繳納年度。該表中每豎列起始金額為表一中的相對應的每年繳存社保養(yǎng)老金合計金額,至最后一年時當年所繳社保養(yǎng)老金即是當年收益金(篇幅所限未列出)。

通過該表計算,我們在工作的39年中,繳納的社保養(yǎng)老金本金為76.6萬元,但我們在60歲退休后實際可以獲得的本金及收益金是180萬元。到此,大家是否清楚表二中第五行和第六行數(shù)字的來源依據(jù)?通過表二我們可以清楚的看到,按照180萬元的本金收益金計算,如果我們每月領取3500元退休金,可以領取42.9年至102.9歲;如果每月領取5000元退休金,可領取只30年至90歲;如果我們每月領取2500元,可以領取60.1年至120.1歲。

可是,我們活的到那個時候嗎?

2012年,聯(lián)合國開發(fā)計劃署公布了全球人類發(fā)展報告和人類發(fā)展指數(shù)排名,其中包括全球各國人口預期壽命一項,中國排名第95,預期壽命為74歲(未分男女)。而之前一年的2011年,中國在該報告中位列第83,預期壽命為73.5歲。有的人或許剛剛退休就掛了,有的人或許能超過百歲才駕鶴西游,還有一些人繳了幾十年沒等到退休就離世,但這些都是個例,聯(lián)合國的數(shù)據(jù)告訴了我們——中國人平均到74歲的時候都會玩完。

那么,180萬元的本金收益金,我們應該怎么領,每月應該領多少才合適呢?這個我不知道。但我知道的是,自從我們退休那一年起,我們開始領取退休金開始,我們之前所得的180萬元本金收益金就可以作為新的本金,繼續(xù)新一個階段的收益投資,如果領取人能夠活過90歲,那么180萬元的本金就相當于又做了30年的本金投資,必然可以獲得更高的收益。具體是多少,讀者自己算吧。加上這部分收益,我們退休后在有限的生命(人均74歲)該得到多少退休金才合適呢,麻煩讀者也自己算吧(略做伏筆,最后回答)。

看到這里,還有人會同意“養(yǎng)老金缺口”的說法嗎?如果還有人拿“養(yǎng)老金缺口”說事,我建議你直接一個大嘴巴把說這話的人抽回娘胎里去。官員、專家和學者們糊弄人可以,但得把看過此文的人當做明白人找個更有技術含量的借口來糊弄,不能把大家當二傻子糊弄。

但就怕官員、專家和學者不肯說的那么明白。沒關系,我來捅破這層窗戶紙。

有“缺口”的實際上不是養(yǎng)老金,而是其他的東西。

我們通過前文所述,可以看出,如果我們自己繳納的養(yǎng)老金僅僅是供給我們自己將來退休用,是完全足夠并超出的。但為什么現(xiàn)在國家仍然說養(yǎng)老金余額不足呢?原因如下:

1、領取養(yǎng)老金的人超過繳納養(yǎng)老金的人數(shù)。國家把一些原本沒有繳納過任何養(yǎng)老費用的人給充斥到領取養(yǎng)老金的集合中,瓜分了以前繳納了養(yǎng)老金的那部分人的資金池,而且這個新增加的人口基數(shù)很是不低,大約數(shù)以億計,其主要來源是鄉(xiāng)村和鄉(xiāng)村轉城市戶籍的養(yǎng)老人口。

2、領取養(yǎng)老金的人中部分領取金額超出平均水平。這個情況有沒有?我說有。有多少?我具體不清楚。我們知道在改革中,以前有部分政府機關和事業(yè)單位人員轉編制到企業(yè)的,他們都是帶著級別,在企業(yè)退休后享受的退休待遇高于普通職工退休標準。

3、這是最主要也是最關鍵的一條原因:現(xiàn)在正在享受退休工資的人們,他們中絕大部分都是曾經(jīng)在10多年前經(jīng)歷過“大下崗”風潮的那群人。他們曾經(jīng)為國家為民族辛苦付出幾十年,卻一朝被掃地出門,僅領取幾千元上萬元的“安置費”。可是,我們應當有一個巨大的疑問——當年他們艱苦卓絕建設的企業(yè)真的不盈利嗎?非也。那些改制的、轉制的企業(yè),那些被私人收購的企業(yè)中,有多少一旦變國營為私營后,不是讓老板和外國資本們賺了個盆滿缽滿?那些顯身的隱身的億萬富豪中有多少人的第一桶金不是來自于國企改制?國有資產(chǎn)故意做低價格賤賣私人,導致國有資產(chǎn)流失,流失的不僅僅是國有資產(chǎn),當然還包括這些工人應得的收益和付出的血汗,這其中就包括他們退休養(yǎng)老應拿的退休工資。但是,他們的退休工資被當時“甩包袱”的口號給掩蓋了,被區(qū)區(qū)幾千元“安置費”給打發(fā)了。現(xiàn)在,他們到了退休年齡,他們的退休工資從哪里來?從社保資金賬戶里出,從哪些繳納了養(yǎng)老金的人身上抽取,從國人繳納的稅費里調用。但是!他們原本就理應獲得的合法養(yǎng)老金,卻在十幾年前被人大方的在國企改制中送給了私人老板和外國資本!誰之過!

誰之過?我真心不問了,那真是“一段荒唐事,滿眼辛酸淚”。3000萬工人大下崗,好一個轟轟烈烈的局面,近億人家庭生活困頓,怎一個凄凄慘慘的場景。卻造就中國幾百個億萬富豪,開創(chuàng)了招商引資的大好花花世界,連世界福布斯富豪榜也登陸中國來湊熱鬧。而這一切,卻是建立在當初被叫做“包袱”兩個字的那3000萬工人的養(yǎng)老退休資金之上。

4、最后一個原因就是,社保養(yǎng)老資金的收益問題。大家應該關心的是,這個資金總額到目前為止每年結余約3萬億元人民幣,這筆巨額資金是否做了合理化分配投資以獲得保值、增值和收益?還是僅是低息或無息存于銀行?如果是低息存于銀行,那實際就是在貶值,因為那點利息根本跑不過CPI,如果真是如此,與其說是管理制度,恐怕不如說是管理問題更合適。如果全國所有的收費高速公路均由社保養(yǎng)老賬戶資金做投資和收益,估計會即降低了收費標準同時又增加了社保養(yǎng)老金的收益,而且還不用國家借內(nèi)債外債。當然了,還會徹底斷了國內(nèi)某些人拿著國內(nèi)利益送給私人和外國資本的貪腐之路。

到此,我們基本分析清楚了:社保養(yǎng)老金有沒有缺口? 社保養(yǎng)老金會不會有缺口? 社保養(yǎng)老金如果有缺口怎么辦?社保養(yǎng)老金能不能收益?這幾個問題。

最后,我來回答上文中間遺留的一個小問題:當我們22歲起,從月薪2000元開始,年工資遞增5%,到60歲退休后開始領取社保養(yǎng)老金,每月領取多少退休金能夠在74歲時,正好將自己的資金賬戶里的所有存款領取干凈?

答案是:每月領取2.2萬元退休金。

相關文章

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運行與維護。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號