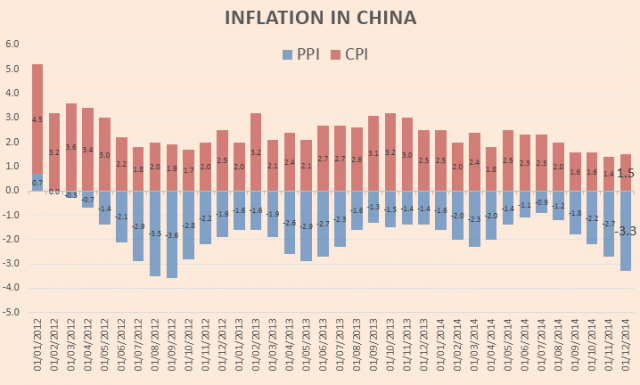

中國(guó)12月PPI同比萎縮3.3%,創(chuàng)2012年9月來(lái)最低,預(yù)期萎縮3.1%,前值萎縮2.7%。中國(guó)PPI同比已連續(xù)34個(gè)月為負(fù)值。

不過(guò),同時(shí)發(fā)布的CPI數(shù)據(jù)略讓人感到安慰。中國(guó)12月CPI同比增長(zhǎng)1.5%,與預(yù)期持平,較上月同比增長(zhǎng)1.4%有所上升。

中國(guó)通縮陰影加重了嗎?我們應(yīng)該擔(dān)憂通縮嗎?

英國(guó)《金融時(shí)報(bào)》專欄作家David Keohane援引經(jīng)濟(jì)研究機(jī)構(gòu)Capital Economics、野村和高盛的觀點(diǎn)認(rèn)為,“實(shí)際情況沒有那么糟糕”,他們認(rèn)為僅依據(jù)PPI判斷,不必過(guò)于憂慮通縮。

Capital Economics認(rèn)為,“在最終消費(fèi)商品的價(jià)格相對(duì)穩(wěn)定的情況下,因全球大宗商品價(jià)格走低,公司應(yīng)該受益于投入成本下降。”而對(duì)于CPI,預(yù)期是其將在明年小幅下降。Capital Economics稱,“因多數(shù)家庭和公司將從通脹率走低中獲益,因此中國(guó)的所謂通縮說(shuō)法是言過(guò)其實(shí)的”。

對(duì)此,美銀美林為代表的“反方辯手”的看法截然不同。首先,美銀美林分析師認(rèn)為,中國(guó)的通縮不應(yīng)歸咎于大宗商品價(jià)格走低。他們相信,刺激導(dǎo)致的產(chǎn)能過(guò)剩是當(dāng)下通縮的罪魁禍?zhǔn)住?/strong>

且不說(shuō)全球金融危機(jī)后立即出現(xiàn)的短暫且急劇的通縮,20世紀(jì)90年代末及21世紀(jì)初,中國(guó)也經(jīng)歷過(guò)類此壓力。亞洲金融危機(jī)及國(guó)內(nèi)國(guó)企改革、經(jīng)濟(jì)刺激之后,需要應(yīng)對(duì)需求疲軟。

上次通縮出現(xiàn)之后的六年時(shí)間里,中國(guó)一直未能成功掙脫通縮泥潭,直到2003年前后。實(shí)際上當(dāng)時(shí)的有利因素很多,如20世紀(jì)90年代的科技網(wǎng)泡沫、2001年末中國(guó)加入世界貿(mào)易組織以及2002年開始的全球五年經(jīng)濟(jì)黃金增長(zhǎng)期。此外,當(dāng)時(shí)政府還可以住房和汽車消費(fèi)等促進(jìn)需求。

當(dāng)前,投資占GDP的比率遠(yuǎn)高于上次,這可能預(yù)示更嚴(yán)重的產(chǎn)能過(guò)剩問題;全球增長(zhǎng)疲軟,但因近年國(guó)內(nèi)通貨膨脹和人民幣升值,中國(guó)也失去了全球競(jìng)爭(zhēng)力。同時(shí),中國(guó)必須設(shè)法努力創(chuàng)造一個(gè)足夠大的需求驅(qū)動(dòng):樓市黃金期已過(guò),交通和環(huán)境問題也限制了汽車的消費(fèi)需求。

以上或預(yù)示著通縮壓力將在一段時(shí)間內(nèi)如影隨形。

美銀美林表示,中國(guó)信貸違約或緊縮不可避免:

多年來(lái),中國(guó)樓市需求最重要的驅(qū)動(dòng)因素是負(fù)利率。通貨緊縮或通脹下降,伴隨著金融管制放松,很大程度上結(jié)束了這一局面。

在中國(guó)的樓市熱潮中,除了真實(shí)需求刺激外,投資者也將之用作對(duì)沖通脹的途徑。現(xiàn)在,這兩方面需求都疲軟了。更糟糕的是,大宗商品市場(chǎng)的通貨緊縮往往自我循環(huán):價(jià)格走低使礦商增加產(chǎn)量,以試圖彌補(bǔ)損失,而這往往帶來(lái)更大的價(jià)格壓力。最近鐵礦石市場(chǎng)即是一例。

另一方面,溫和通縮對(duì)WMP產(chǎn)品、公司和政府債券是明確的積極因素。因?yàn)樗麄兊钠毕⑹枪潭ǖ模话銉r(jià)格下降意味著實(shí)際收益更高。它們也比固定資產(chǎn)有更好的流動(dòng)性。而長(zhǎng)期通貨緊縮、尤其是嚴(yán)重的通縮,將最有可能在某一個(gè)節(jié)點(diǎn)導(dǎo)致壞賬爆發(fā)。因此,當(dāng)信貸周期一拖再拖時(shí),我們需要越來(lái)越警惕信貸市場(chǎng)的潛在違約可能(盡管政府債券整體是安全的)。

事實(shí)上,我們判斷,因產(chǎn)能過(guò)剩和杠桿過(guò)高,公司債違約突然爆發(fā)導(dǎo)致信貸緊縮的概率很高。不過(guò),時(shí)間很難預(yù)測(cè)。

相關(guān)文章

- 金融資本主義的危機(jī)分析

- 國(guó)家統(tǒng)計(jì)局前總經(jīng)濟(jì)師:高度警惕通縮壓力

- 人民幣有貶值壓力 不會(huì)重蹈“盧布式”危機(jī)

- 山西12人因投資損失欲從發(fā)改委跳樓 引網(wǎng)友熱議

- 文揚(yáng):經(jīng)濟(jì)危機(jī)中的中俄關(guān)系

- 第三方支付首現(xiàn)倒閉 寧波涉及資金超4億

- 梅新育:新興市場(chǎng)風(fēng)暴是機(jī)遇還是風(fēng)險(xiǎn)

- 數(shù)學(xué):建議俄停止出口石油,中俄大量購(gòu)買石油進(jìn)行儲(chǔ)備

- 占豪:經(jīng)濟(jì)危機(jī),你知道都是怎么發(fā)生的嗎?

- 宋麗丹:西方社會(huì)“中產(chǎn)階級(jí)危機(jī)”的真相

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號(hào)