新浪財(cái)經(jīng)訊 北京時(shí)間5月14日早間消息 增長疲弱,消費(fèi)者不愿意消費(fèi),美國經(jīng)濟(jì)在今年已經(jīng)出現(xiàn)可能“翻船”的跡象。匯豐首席經(jīng)濟(jì)學(xué)家史蒂芬-金(Stephen King)表示,全球經(jīng)濟(jì)正在沒有救生圈的海洋中航行。一旦出現(xiàn)危機(jī),將無從求救。

在長達(dá)17頁題為“世界經(jīng)濟(jì)的泰坦尼克難題”的報(bào)告中,金警告到,政府赤字過大以及債務(wù)水平過高將會(huì)使得美國經(jīng)濟(jì)再次進(jìn)入衰退。

當(dāng)經(jīng)濟(jì)進(jìn)入衰退,以往政府可以通過下調(diào)利率或者提高政府支出來刺激經(jīng)濟(jì)增長,但是這些辦法現(xiàn)在都不再有效。金警告在無法使用這些常規(guī)政策工具的情況下,想阻止經(jīng)濟(jì)下滑是非常困難的。

金表示四大因素可能會(huì)使美國經(jīng)濟(jì)在不久的將來觸底。

一,薪資的增長可能會(huì)導(dǎo)致股市的下跌

薪資沒有增長是美國經(jīng)濟(jì)疲軟的一個(gè)關(guān)鍵指標(biāo)。這也是為什么美國家庭沒有感受到所謂長達(dá)6年的經(jīng)濟(jì)復(fù)蘇帶來的好處。金警告,即使未來薪資增長仍沒有大的起色,但這仍將可能引起股市的下跌。

二,中國經(jīng)濟(jì)增速放緩

毫無疑問,中國經(jīng)濟(jì)增速正在放緩。但是相比美國第一季度0.2%的經(jīng)濟(jì)增速,中國第一季度7%的經(jīng)濟(jì)增速一個(gè)非常快速的增長。但是如果中國經(jīng)濟(jì)進(jìn)一步放緩將會(huì)給全球經(jīng)濟(jì)帶來巨大影響。大宗商品價(jià)格將進(jìn)一步下滑,美元將會(huì)越來越強(qiáng)勢(shì)。作為美國和中國最主要貿(mào)易伙伴的新興市場國家將遭受重創(chuàng)。美國最后將不可避免的被拖入衰退。

三,美聯(lián)儲(chǔ)過早加息

市場都在靜待美聯(lián)儲(chǔ)加息的時(shí)刻。美聯(lián)儲(chǔ)最早可能會(huì)在6月加息,但是市場普遍預(yù)測美聯(lián)儲(chǔ)將會(huì)在9月或者今年更晚的時(shí)候才加息。自2008年12月以來,美聯(lián)儲(chǔ)一直維持關(guān)鍵利率在0%以幫助房地產(chǎn)市場和經(jīng)濟(jì)恢復(fù)。自2006以來,美聯(lián)儲(chǔ)還未有過加息的動(dòng)作。金表示,一旦美聯(lián)儲(chǔ)加息的動(dòng)作過快而市場還未準(zhǔn)備好,美國經(jīng)濟(jì)可能會(huì)走向衰退。

四,養(yǎng)老金和養(yǎng)老保險(xiǎn)負(fù)擔(dān)過重

金表示雖然養(yǎng)老基金的數(shù)量在不斷增長,但是仍然無法滿足需求。根據(jù)穆迪最新的報(bào)告,新澤西兩家最大的養(yǎng)老基金將在10年內(nèi)耗盡全部資金。而芝加哥政府剛剛因?yàn)轲B(yǎng)老金問題被穆迪將評(píng)級(jí)下調(diào)至垃圾級(jí)。根據(jù)機(jī)構(gòu)測算,截至2013年,美國養(yǎng)老基金市場達(dá)到180億美元。巨大的養(yǎng)老金負(fù)擔(dān)將會(huì)給經(jīng)濟(jì)帶來巨大壓力。

相關(guān)閱讀:七張圖揭示美國經(jīng)濟(jì)陷入衰退

國際財(cái)經(jīng)2015-05-14

周三中午,亞特蘭大聯(lián)儲(chǔ)剛剛將美國第二季度GDP增長預(yù)期由0.8%下調(diào)至0.7%。若預(yù)期正確,美國上半年的GDP或會(huì)呈現(xiàn)負(fù)增長或零增長,這將意味著美國經(jīng)濟(jì)實(shí)際上陷入衰退。

事實(shí)上,以下七張圖表反映了目前美國大部分經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)欠佳,傳遞出美國經(jīng)濟(jì)陷入衰退的信號(hào):

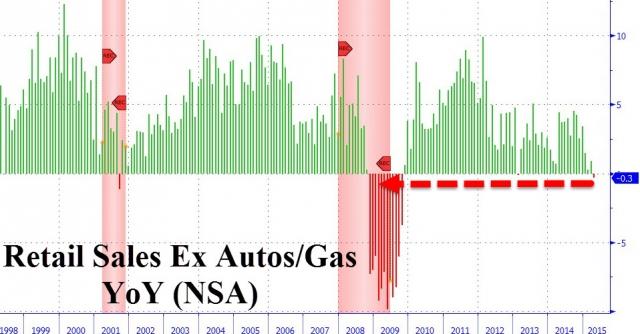

1. 零售銷售-美國零售銷售出現(xiàn)了在衰退期之外從未有過的降幅。

2. 批發(fā)銷售-既然零售銷售表現(xiàn)疲弱,那么,批發(fā)銷售遭遇在衰退期之外從未出現(xiàn)過的重挫,也就不足為奇。

3. 工廠訂單-工廠訂單也以衰退期的步伐下降。

4. 耐用品訂單-新增耐用品訂單按年計(jì)再次出現(xiàn)負(fù)增長,明顯烘托出經(jīng)濟(jì)衰退的環(huán)境。

5. 批發(fā)庫存/銷售-除衰退期外,庫存銷售比例也從未達(dá)到目前的高點(diǎn)。

事實(shí)上,上一次耐用品訂單達(dá)到目前的降幅時(shí),美聯(lián)儲(chǔ)推出了第三輪量化寬松政策,這清楚地表明,他們迫不及待地想要加息,以便可以利用非零或負(fù)利率的政策(non-NIRP/NIRP)對(duì)抗下一次經(jīng)濟(jì)衰退。

6. 出口增長-如果認(rèn)為在美國經(jīng)濟(jì)不再繁榮之時(shí),會(huì)有中國和日本的刺激相助,那就錯(cuò)了。如同過去兩次衰退期發(fā)生的一樣,美國出口亦呈現(xiàn)出負(fù)增長態(tài)勢(shì)。

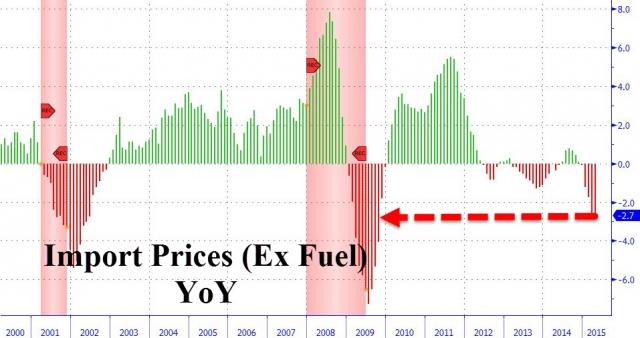

7. 進(jìn)口價(jià)格-燃油以外進(jìn)口價(jià)格也出現(xiàn)了衰退期之外從未有過的降幅。

華爾街見聞曾報(bào)道,美國2015年一季度經(jīng)濟(jì)可能創(chuàng)下至少自2000年以來的最差表現(xiàn)。從下圖中彭博美國宏觀意外指數(shù)(Bloomberg US Macro Surprise Index)來看的確如此。該指數(shù)反映了經(jīng)濟(jì)數(shù)據(jù)和經(jīng)濟(jì)學(xué)家們對(duì)該數(shù)據(jù)的預(yù)期之間的偏離程度,截至目前,該指數(shù)顯示80%的經(jīng)濟(jì)數(shù)據(jù)不及預(yù)期。

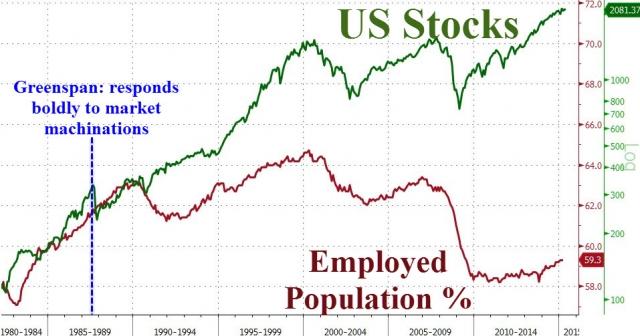

然而,無論以上各方面數(shù)據(jù)如何令人不看好美國經(jīng)濟(jì),美股市場卻仍處于歷史高位:

是否將一直如此,讓我們拭目以待。

相關(guān)文章

「 支持烏有之鄉(xiāng)!」

烏有之鄉(xiāng) WYZXWK.COM

烏有之鄉(xiāng) WYZXWK.COM

您的打賞將用于網(wǎng)站日常運(yùn)行與維護(hù)。

幫助我們辦好網(wǎng)站,宣傳紅色文化!

歡迎掃描下方二維碼,訂閱烏有之鄉(xiāng)網(wǎng)刊微信公眾號(hào)